ARKでは、Square(SQ)のCash Appが世界をリードする消費者金融サービスのプロバイダーとなる可能性があると考えています。もしCash App が、米国内の既存の利用者の内、20%を現時点の従来の大手銀行と同レベルで収益化することが可能になれば、その販売者向け事業の緩やかな成長と共に、Square は今後5年間で年率19%の収益を上げ、1株当たりが現在の150 ドルから2025年には375 ドルに上昇する可能性があります。

健全な議論を促すために、私たちはGithub上で、Squareのバリュエーションモデルの抜粋を解説付きで公開しました(リンク)。重要なコールオプションではありますが、そこでは意図的にSquareの国際ビジネスが持つポテンシャルを組み入れていません。変数を自由に変更して、私たちの仮定をテストした上で、是非ともあなたのご意見をお聞かせください。どんな質問でも、フィードバックや建設的な批判は大歓迎です。

Squareの評価における重要な仮定

- 簡略化するために、このバリュエーションの抜粋では、Squareの米国内での投資機会にのみ焦点を当てています。他の成長のポテンシャルについては、この記事の最後のセクションで説明します。

- Squareの販売業者向け事業は拡大を続けており、2025年まで、年率19%の割合でトランザクションベースの収益を成長させます。

- 2025年には、Cash Appは、推定7,500万人の「主要な」月間アクティブユーザー(MAU)の20%を、2019年にJPモルガン・チェース、バンク・オブ・アメリカ、ウェルズ・ファーゴが生成したデジタルユーザー1人当たりの平均収益と同額で収益化します。

- 2025年には、Cash Appは、その「セカンダリ」MAUである推定7,500万人のMAUのうち、さらに20%をその半分のレートで収益化します。

- Squareは、Cash Appの残り60%のMAUを収益化しません。

- Squareの中小企業向け融資部門であるSquare Capitalは、総支払額(GPV)に占めるオリジネーションの割合を2019年の2%から2025年には4%に増加させます。

- その他のSquareの販売業者向け事業は2025年まで、トランザクションベースの収益と同率の年19%の複利成長率で成長します。

Cash App:潜在的な消費者向け銀行

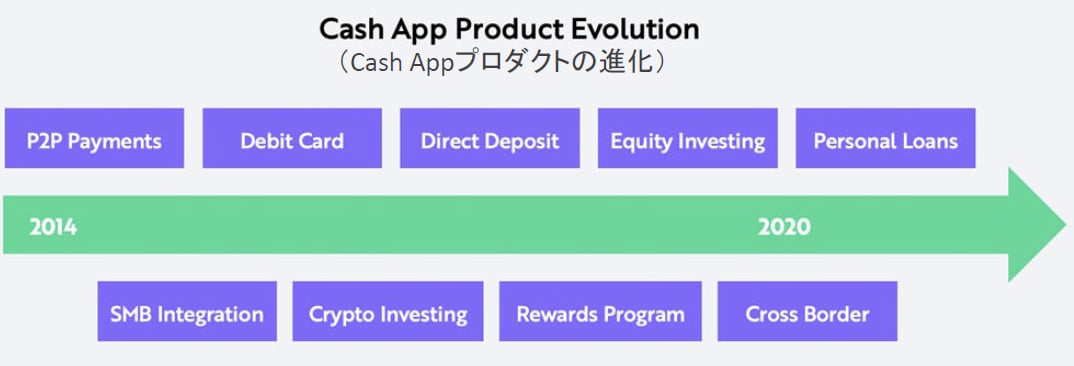

Cash Appは2013年にSquareのハッカソン(プログラマーたちが集まり、集中的にプログラムを開発するイベント)で生まれて以来、以下に示すようにかなりの進化を遂げてきました。今日、Cash Appは利用者に口座振替、デビットカード、ATMアクセス、株式やビットコインに投資するためのプラットフォーム、リワードプログラム、米国から英国への無料送金、Squareを利用する販売業者との統合などの銀行サービスを提供しています。将来的には、Cash Appは、個人ローン、クレジットカード、住宅ローン、保険など、現在の大手銀行と同等のサービスを提供すると予想されます。最終的には、CashAppは従来の銀行よりもはるかに低いコストで、より良い、もっと個別対応の進んだユーザー体験を提供することができると思われます。さらに、Squareの販売業者向けエコシステムを組み込んだ総合的なデジタルウォレットとして、Cash Appはオフラインとオンラインの商取引を統合することができ、伝統的な銀行やチャレンジャーバンクとの差別化を図ることができます。

出所: ARK Investment Management LLC, 2020

ウェルズ・ファーゴ、JPモルガン・チェース、バンク・オブ・アメリカは、平均して、デジタル顧客1人当たり年間約880ドルの収益を上げています[1]。顧客のほんの一部に紐づくこの純利息収入が収益の大半を占めています。[2]

この収益化比率に近づくためには、Cash Appは3つの課題を解決しなければなりません。1) 新商品の発売と収益化、2) ユーザーにとっての主要な消費者金融サービスプロバイダーとなること、3) おそらく最も重要なことは、高所得者層へのサービス提供です。すでに、Cash Appは消費者の主要な支出のハブとしての役割を目指しており、商品やサービスの大幅な「Boost」割引やローンの低金利化など、消費者が直接預金口座に申し込むためのインセンティブを与えています。Squareは、Cash Appを介してポイントを提供したり、小売店が広告プラットフォームとしてBoostを利用できるようにしたり、Cash AppユーザーとSquareを利用する販売業者間の決済を標準的なクレジットカード処理よりも低コストで提供することで、販売業者がより多くの買い物客にCash Appを介して取引するようにインセンティブを与えており、新たなCash Appユーザーの獲得チャネルとして販売業者を利用することが可能となっています。

Cash Appはまた、米国内のあらゆる人口層の顧客を獲得するために、革新的なマーケティング戦略を活用しています。Cash Appの革新的なマーケティング戦略については、以前のブログでも説明しました。

以前の調査では、Cash Appの開発初期にGoogleで検索されたかなりの割合が、米国南部の、銀行未加入率と銀行不足率が高い州の人によるものであったことがわかりました。しかし、2019年と2020年には、他の州でのCash Appの検索率が大幅に増加しており、高所得層のユーザーの増加を示唆しています。

私たちの見解では、上記の3つの課題を満たすことで、Cash Appは今後5年間、ユーザー1人当たりの平均収益(ARPU) を49%増加させ、昨年の25ドルから2025年には260ドルになると考えています。2016年から2019年までの間、主な収益源はインスタント預金とキャッシュカードの2つだけでしたが、そのARPUは昨年2.2ドルから25ドルへと82%の年率で増加しました[3]。参考までに、民間のチャレンジャー銀行であるChimeは、当社の推計では、ダイレクト預金の顧客1人当たり100ドルの収益を上げています。

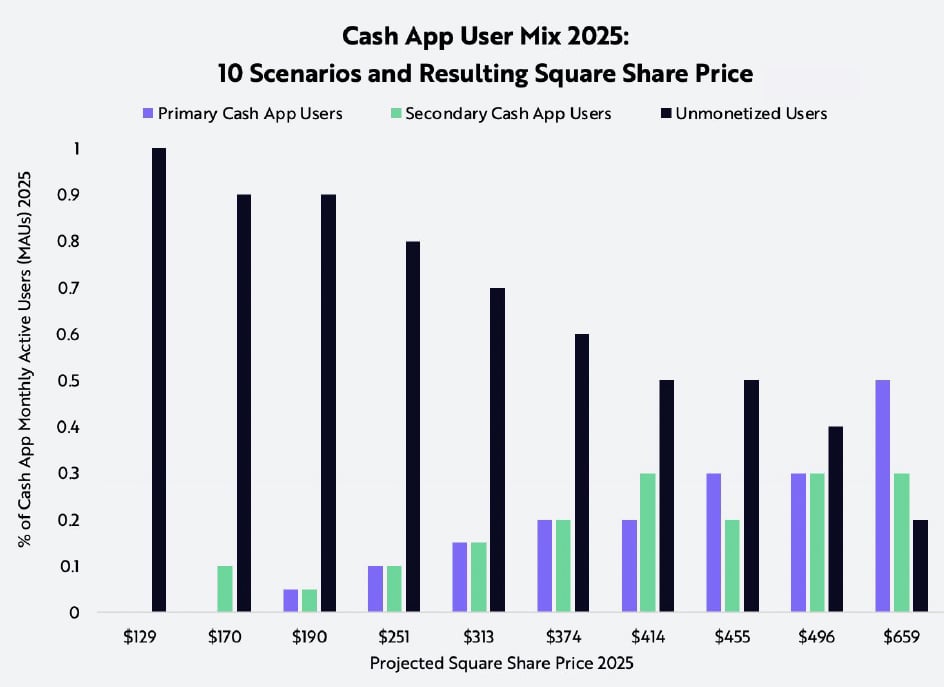

下のチャートでは、10のキャッシュアプリの収益化シナリオを説明し、他のすべての仮定を一定に保ちながら、Squareの株価に与える影響を予測しています。私たちはCash Appのユーザーを3つのグループに分けました:880ドルのARPU(ユーザー1人当たりの平均収益)で収益化するプライマリーCash Appユーザー、その半分の440ドルで収益化するセカンダリーCash Appユーザー、そして無料のCash App製品のみを使用する収益化されていないユーザーです。また、Cash Appの推定月間アクティブユーザー7500万人が2025年に3つのグループに分かれたと仮定します:プライマリー20%、セカンダリー20%、収益化されていない60%で、平均ARPUは260ドルです。予測株価はCash Appの収益化レベルに大きく依存して変化します。

Squareの予測株価目標は、Cash Appの収益化の3つのグループに大きく依存しています。プライマリーユーザーとセカンダリーユーザーがそれぞれ20%ではなく30%で収益化した場合、目標株価は500ドルに近づき、2025年12月までの5年間で26%の複利年率成長を実現することになります。プライマリーとセカンダリーのキャッシュアプリユーザーが10%の収益化率で収益化したとしても、Squareは年率10%で2025年には1株あたり約250ドルにまで上昇する可能性があります[4]。

※上記銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当ファンドにおける将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

出所: ARK Investment Management LLC, 2020

私たちは、Cash Appのピアツーピア(P2P) 決済ネットワークに関連したネットワーク効果が、従来の大手銀行やプライベートバンクの新興企業と比較して、Squareに大きな競争上の優位性を与えていると考えています。前の白書で説明したように、Cash AppのP2P決済ネットワークは顧客獲得コストを下げ、顧客維持率を向上させます。ソーシャルメディアとピアツーピア決済アプリケーションの両方において、ネットワークの有用性は、ネットワーク上の総人数の指数関数として増加します[5]。ピアツーピア決済に関連したネットワーク効果は、FacebookやGoogle、その他のソーシャルメディアが10~15年前に享受していたものよりも効果的であることが証明されるかもしれません。重要な要件として、Venmoやキャッシュアプリのユーザーは、FacebookやInstagramが登場したときには存在しなかった、自分の両親や祖父母をプラットフォームに招待する金銭的なインセンティブを持っているということが挙げられます。さらに、街で夜遊びをした数ヶ月後に費用を清算するような不快なやりとりを避けるなど、長期間遅延した返済を要求する際に、家族や友人間で、ユーザーを再びVenmoやCash App、その他のP2Pプラットフォームに誘い込むことができます。

Squareの販売業者ビジネス:優れた価値提案

革命的なクレジットカードの「ドングル」リーダーを発売してから10年が経ちましたが、Squareは今でも販売業者に最高の価値を提供していると考えています。この10年間でクレジットカードリーダーが日用品化した一方で、Squareはソフトウェアサービスと運転資金へのアクセスを提供し、ビジネスの成長を可能にすることに焦点を当ててきました。

Cash Appの消費者側のネットワーク効果のように、ソフトウェアサービスは、2012年以降、四半期ごとおよび年ごとに測定されたSquareの顧客基盤の総利益保持率がプラスで測定されていることからも、販売業者の残留率を高めているように見えます。さらに、2019年のジェフリーズの調査によると、Square Payrollは米国の中小企業間で2番目に人気のある給与計算ソフトで、IntuitのQuickBooksに次ぐものです。それは海外の販売業者には普及できていませんが、Squareは支払いを受け入れるだけでなく、特に、新しく買収した産業ローン会社(ILC)の銀行設立免許を与えられたことは、米国内で起業家のビジネス管理を支援するための費用対効果の高い便利な方法を提供する、実質的な滑走路を手に入れたと言えます。従って、Squareは米国の一般のクレジットカードからの購入額を2019年の2.7%から、5.5%へと倍増させ、今後5年間にトランザクションベースの収益を年率19%で成長させることができるはずだと考えます。同様に、Square CapitalのオリジネーションはGPVの2%から4%に倍増するはずです。短期的には、COVID-19が多くのオリジネーションをシャットダウンした一方で、PPPローンは、何千もの新しい売り手をSquareの融資機能に呼び込みました。

さらなる成長の機会

スクウェアは、このブログやバリュエーションモデルの範囲を超えて、いくつかの成長機会を享受できると思われます。その中には、以下の4つがあります。

売り手と消費者のエコシステムの融合

Squareは、消費者と企業の双方にリアルタイムでフロントエンドアクセスを持つ、世界で限られた企業の一つです。SquareのハードウェアとソフトウェアはPOS(Point of Sale)で企業と消費者を結びつけ、Cash AppのP2Pネットワークで消費者同士を結びつけています。対照的に、Visaのクレジットカードは何百万人もの消費者と加盟店に影響を与えていますが、その間には多くの第三者が介在しており、Visaが消費者や企業とリアルタイムで関わることを妨げています[6]。

近い将来、Squareは大半の第三者を分離して売り手とCash Appユーザーの間での直接取引を可能にし、ユニットエコノミクスを最適化することができるようになると思われます。現在、Squareは、インターチェンジ、査定、処理、銀行決済などの手数料を様々な第三者に支払っています。例えば、ある売り手が50ドルの支払いを受け入れると、Squareは1.47ドル(2.95%)を請求しますが、0.50ドル(購入額の1%)だけが正味の手取り率として残ります。中間業者を排除して、売り手とCash Appユーザーの間での直接支払いを容易にすれば、Squareは価格設定を変更せず、純利益率をほぼ3倍にすることができます。あるいは、価格を下げて、ほとんどの競合他社を下回ることも可能です。後者のシナリオでは、Squareの販売業者はCash Appの取引数を最大化し、他のカード取引数を最小化するインセンティブを持つことになり、事実上Cash Appの販売代理店となります。また、Squareは、広告プラットフォームにアクセスして、何百万人もの消費者にBoostsを通じて毎日割引を提供することで、Cash Appの販売代理店になるようにインセンティブを与えることができるのです。

そのうちSquareは、SquareオンラインストアとCash Appを統合して、Cash AppのユーザーがShopifyのShopアプリケーションのようにSquareの販売者の商品を検索して購入することができるようにするかもしれません。もしそれが成功すれば、SquareはBoost上での商品広告やAmazonのスポンサー付きのような検索結果に対して販売者に課金することができるようになります。最終的には、Cash Appは電子商取引プラットフォームを可能にし、多くの新しい収益源の恩恵を受けることができると考えられます。

海外進出

私たちの見解では、Squareのエコシステムは売り手とCash App ユーザーの両方にとって、国際的な成長の可能性を秘めています。歴史的に、Square は独自の技術と深いパートナーシップを構築することに焦点を当ててきましたが、地域を超えて電撃的に拡大するよりも、時間をかけて市場を理解してきました。この方法論的なアプローチは、今後5年間、特にヨーロッパで実る可能性が高いようです。2020年7月、Squareはイタリア語を話すカスタマーサポートの募集を開始し[7]、9月にはCash Appはヨーロッパのオペレーションマネージャーを募集していました[8]。しかし、ヨーロッパで正式にローンチする前に、Cash Appはおそらく今年初めにSquareが買収したP2P決済のスタートアップであるVerseを利用して、ヨーロッパ市場の理解を深めると思われます。新興市場では、以下で説明するように、Cash Appはビットコインを活用する可能性があります。

そうは言っても、Squareは既存の国際市場にもまだ大きなチャンスがあります。カナダ、日本、イギリス、オーストラリアです。例えばオーストラリアでは、大手銀行が地方から撤退したため、Squareは小規模な金融機関と提携し、残された空白を埋める機会を得ています。

ブロックチェーン

ジャック・ドーシーの公の擁護を考えると、おそらく驚くべきことではないでしょうが、Squareは2017年にキャッシュアプリのユーザーがビットコインを売買することを可能にしました。私たちの見解では、Squareは分散型ネットワークの暗号通貨であるビットコインを利用して、今後数年の間に新しい地域、特にアフリカに進出すると考えています。ドーシーは、COVID-19がその機会を脱線させる前に、今年アフリカで過ごすことを計画していました。Cash Appはビットコインを使ってアフリカや他の発展途上地域の断片化した非効率的な金融インフラを克服することができますが、それでもKnow Your Customer (KYC)やAnti Money Laundering (AML)の要件やその他の国境を越えた規制上の課題に直面する可能性が高いでしょう。

さらに、Squareはビットコインの上の第二層アプリケーションであるライトニングネットワークを使用して、Cash AppのユーザーとSquareの販売業者との間の取引で第三者を分離することができます。ライトニングネットワークはSquareに追加の収益源を提供することができます。また、Squareはそのバランスシート上でビットコインを貸すことができますが、これについては次のブログで説明します。

おそらく暗号資産の面で最も重要なのは、SquareはSquare Cryptoイニシアチブを通じて長期的な株主価値を構築することができるかもしれないということです。ビットコインの成功はSquareの成功であり、ビットコインのオープンソース開発者とマーケッターへの助成金が長期的にSquareに利益をもたらす可能性があることを示唆しています。

追加のクロスセル

Cash App は、従来の銀行よりも効率的なクロスセリングにより、基本ケースよりもさらに高いARPUを達成できるかもしれません。伝統的な銀行が生み出す平均年間880ドルのARPUをCash Appのベンチマークとして使用すると、銀行のクロスセリング能力を過大評価し、Cash Appの能力を過小評価している可能性があります。今日の金融サービスの消費は非常に細分化されており、消費者の55%は2社以上の金融サービスプロバイダーと関係を持っています。つまり、消費者は平均1.8の金融商品やサービスにコミットしているのです。

我々の見解では、顧客は金融機関との関係を多様化しているため、上述した銀行のARPU880ドルは、消費者金融サービスにおける潜在的な価値創造のごく一部に過ぎないと言えます。これは、消費者がリスクを分散させたいと考えているためか、あるいは銀行が複数の商品やサービスに申し込むようユーザーを説得できないためか、銀行以外のプロバイダーが増殖しています。消費者が新しい商品やサービスを決める際に最も多く挙げている理由は、金利や手数料であり、次にシンプルさです。

当社の見解では、Cash Appは効率的で効果的なクロスセリングにつながるパーソナルな関係を構築するため、金融サービス業界で最も費用対効果が高く、合理化された商品やサービスをユーザーに提供しています。その結果、今後5年間、Cash AppのARPUは当社のベースケースでモデル化された260ドルの何倍にもなる可能性があるのです。

- GithubのSquare Valuation Extractのシート「Bank Reference」を参照してください。アクティブなデジタルアカウント」は銀行の全てのリテール顧客を含んでいない可能性があることに注意してください。私たちの見解では、銀行自身が報告しており、2020年には米国人口の85.5%がインターネットにアクセスしていることから、銀行の顧客基盤にとって最も耐久性のある指標であると考えています。一方で、銀行のFDIC被保険者口座の総数は、人為的に膨らんでいるケースもあることが示されています。

- 他の調査では、リテールバンクの顧客1人当たりの平均収入は413ドルとなっています。

- 公開されているスクウェアの出願に基づいて

- 2020年9月23日現在の株価。

- メトカーフの法則では、通信ネットワークの効用はノード数の二乗に比例して拡大するとされています。

- また、消費者や企業とのフロントエンドの関係構築に苦慮している企業の例として、JPモルガンは最近、消費者と企業を直接結びつけようとする決済ネットワークを閉鎖した。

- その後、この求人票はオフラインになっています。

- イギリスではすでにCash Appが登場しています。

ARK's statements are not an endorsement of any company or a recommendation to buy, sell or hold any security. For a list of all purchases and sales made by ARK for client accounts during the past year that could be considered by the SEC as recommendations, click here. It should not be assumed that recommendations made in the future will be profitable or will equal the performance of the securities in this list. For full disclosures, click here.