本レポートは、2021 年12月17 日にARK社のHPに公開された、英語による「Innovation Stocks Are Not in A Bubble: We Believe They Are in Deep Value Territory」の日本語訳です。内容については英語による原本が日本語版に優先します。また、情報提供のみを目的としたものです。

私のキャリア全般を通じ、破壊的イノベーション戦略が支持されなくなった時、私が最も懸念したのは、お客さまのことでした。メディアの否定的な報道や私たちの運用戦略固有のボラティリティーに影響されたのか、一部のお客さまは市場サイクルの底値付近で売却し、一時的な損失であったはずのものを恒久的な損失に変えてしまったのです。

ARKは5年間の運用期間を極めて重視し、ブログ、ニュースレター、メディアによるインタビュー、ウェビナー、そのほか毎月配信している 「キャシー・ウッドのマーケットとストラテジー(In The Know)」シリーズなどの動画を通じて、常にお客さまとのコミュニケーションを図っています。私たちのメッセージは、イノベーションが問題を解決し、今後5年から10年の間に加速度的に人々の生活を変化させるであろう、ということです。また、市場の調整局面においてはボラティリティーを利用し、確信度の最も高い銘柄にポートフォリオを集中させる運用戦略であるということも繰り返しお伝えしています。お客さまとのコミュニケーションを図った結果、多くの人が予想した以上に高い資産保持率を維持しています。年初来の累計では資金流入が流出を大幅に上回っており[1] 、これは投資家の皆様が当社のアクティブ運用の投資プロセスと長期的な運用期間をバランス良く理解して下さっていることを示唆しています。

当社のリサーチによる過去の例でも、市場の調整局面でこのようにポートフォリオを集中させることは 市場が反発するにつれて大幅な絶対的パフォーマンスと、より優れた相対的パフォーマンスにつながっています[2]。当社の足元の推定では、ARKの歴史において、当社のリサーチが今後5年間の成長性をこれほど楽観的に示唆したのは、2018年末に一度だけです。[3]

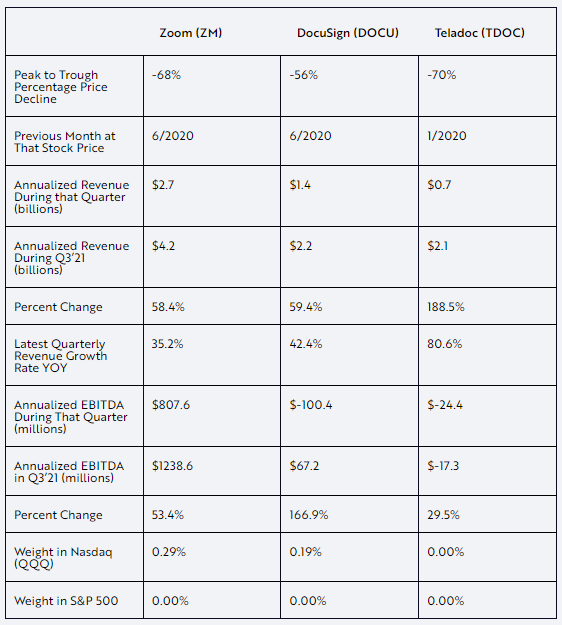

約11ヵ月の価格調整を経て、イノベーション関連銘柄のバリュエーション(投資尺度)はピーク時の数分の1にまで低下し、ディープバリュー(非常に割安)な領域に入ったようです。多くの懐疑的な人々は、昨年に当社が並外れたリターンを達成した要因を「stay at home (巣ごもり)」銘柄によるものとし、今年はファンダメンタルズが悪化すると予想していました。例えば、Zoomの株価は2020年10月19日の高値から約68%下落し、以下のように2020年6月1日以来の水準に達しています[4]。

それでも、2020年7月期決算以降、Zoomの売上高は58%、 EBITDA(利払い前、税引き前、減価償却前、その他償却前利益)は53%増加しています 。前四半期は、新型コロナウイルスが深刻で危機的状況にあった前年同期との比較で367%増でしたが、売上高は35%増、EBITDAは52%増でした[5] 。 当社の見解では、1兆5千億米ドル規模の企業向け通信分野において、およそ30年前にインターネットが出現して以来、新型コロナウイルス危機が初めての製品交換サイクルとなる「 rip and replace (総入れ替え)」の契機となりました。私たちはこの変化が「一時的」なものだったとは考えていません。「stay at home」によって刺激されたこの変化は、 自宅とオフィスのハイブリッド型の職場環境で「stay connected (接続を維持)」し、「stay competitive(競争力を維持)」する方向にシフトしました。

私たちはこのブログで、この株式市場の重要な時期に、ARKがどのように考えているのかを皆さまにお伝えしたいと思います。ご質問、ご意見、建設的なフィードバックは大歓迎です。

また、年末のこの時期に、皆さまがご家族やご友人と素晴らしい時間を過ごされることを願っております。

敬具

Cathie

※上記銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

出所: 第三者(ブルームバーグ)のデータをもとにARK Investment Management LLCが作成

※上記銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

出所: 第三者(ブルームバーグ)のデータをもとにARK Investment Management LLCが作成

インフレは破壊的イノベーションを頓挫させたのか?

2021年2月中旬以降、多くの広範な市場指数が史上最高値を更新し続け、その過程でグロース株からバリュー株やFAANG(Facebook、Amazon、Apple、Netflix、Googleの頭文字をとったグループ)を含むディフェンシブ株へのローテーションが起きています。このローテーションの主な理由としては、インフレがサプライチェーン(供給網)の障害による短期的な問題ではなく、新型コロナウイルスとその変異種に対する過度な金融・財政政策の結果であるとの懸念が挙げられます。強い景気循環に伴うインフレは、特にエネルギー、金融サービス、資本財・サービス、素材といった「バリュー株」に恩恵をもたらす傾向があります。同時に、ディスカウント率の引き上げと将来のキャッシュフローの現在価値を低下させることよって、金利の上昇はアグレッシブなグロース株のような資産にマイナスの影響をもたらす傾向があります。

一般的に、 このような銘柄の基盤となっている企業は、短期的な収益性を犠牲にして大きな成長機会を獲得するために、積極的な投資を行なっています。2021年11月にジェローム・パウエルFRB(米連邦準備制度理事会)議長はインフレが「一過性」でない可能性を示唆し、これを受けてバリュー株へのローテーションに急激な拍車がかかり、年末に向けて、投資家がイノベーション分野でタックスロス・セリング(税金を減らすための売買)を行なう理由を更に増やしました。

クオンツ戦略やアルゴリズムがインフレ懸念を悪化させているのか?

昨年に新型コロナウイルスの状況が深刻化した時と同様に、今年初めの3ヵ月間に起きたローテーションでは、クオンツやアルゴリズムに基づいた戦略が株式市場の動きを支配していた模様でしたが、最近も似たような状況です。 いくつかの推計によると、アルゴリズム取引は米国の全取引の約70%を占めており、ボラティリティーが上昇した局面では、その比率が高まります。昨年、3月から4月にかけて株式市場が新型コロナウイルスという醜い現実に反応した際、クオンツやアルゴリズムを駆使した戦略は、企業がバランスシート上で保有する現金の水準と、キャッシュバーン(手元資金の減少)という2つの変数に単純化して捉え、わずか数週間のうちに、多くの株価を50~75%も暴落させました[6]。

モメンタムに追従する者や市場の解説者は、この「明白」な取引を受け入れていましたが、それは間違いでした。これらの銘柄の多くはゲノム関連であり、ゲノム配列決定、合成生物学、 mRNA 技術、機械学習、分子診断検査など、新型コロナウイルス対策には不可欠となる基盤的技術を有していました。従来の常識に反して、これらの銘柄を購入したのは正しい判断でした。

今年に入り、インフレや金利上昇が再燃する中、クオンツやアルゴリズムが再び売買行動を支配する様相を呈した局面がありました。今回は、新型コロナウイルスの期間に恩恵を享受した銘柄の短期的な収益に基づくバリュエーションの高さ、という一つの変数に目を付けた模様です。その代わりに、エネルギーや金融サービスといった低倍率のセクターが選好されました。私たちは、この二つのグループが自動運転の電気自動車やデジタルウォレット/分散型金融(DeFi)によって劇的に破壊されると考えています。投資家、ストラテジスト、高頻度取引トレーダーなどの市場のコメンテーターは、再びインフルエンサーに追随し、ハイテクやテレコム・バブルの時に犯した過ちの再現を警告しました。

このようなパブロフのような条件反射は、新型コロナウイルス危機の初期に行なわれた対応と同様に過ちであると私たちは考えています。これらの反応は後ろ向きであり、今日、積極的に投資を行なっている企業が短期的な利益を犠牲にしているのは、これまで世界が目にしたことのない、この革新的な時代を活用するためだという重要な理由があることを認識していないのです。この新たな時代には、DNAシーケンシング、ロボティクス(機械工学)、エネルギー貯蔵、人工知能(AI)、ブロックチェーン技術という、今日進化している5つの主要なイノベーション・プラットフォームが寄与しています。「今すぐ」配当や利益を要求する、短期志向の株主に屈する企業とは異なり、真に革新的な企業は攻めの姿勢で臨んでいます。

投資の感覚喪失、換言すればベンチマークに対する感応度は、ハイテクやテレコム・バブルの崩壊、そして2008年から2009年にかけて起きた世界金融危機の際に培われた筋肉内の記憶に根ざしているようです。しかし、もし私たちのリサーチが正しければ、短期的な収益性を重視する近視眼的な企業は、ハイテク、テレコム・バブルが終焉を迎えた後の20年間に種がまかれてから、発芽しつつある5つのイノベーション・プラットフォームに関連する爆発的な成長機会を活用するための十分な投資を行なっていないことになります 。それどころか、多くの企業が「創造的破壊」によって苦痛を経験する公算が大きいとみられます。ブロックチェーン技術と人工知能が融合したいわゆる「メタバース」が、中央集権的なデータアグリゲーターの役割を破壊し、経済力をクリエーターや消費者に委ねようとする中で、FAANGでさえも危うい状況に陥る可能性があるのです。

株式以外の市場でインフレ懸念は裏付けられてない

おそらく奇妙なことですが、今年、破壊的イノベーションに関連したバリュエーションが大幅に低下した中で、上場株式市場の「バブル」にまつわる話題に私たちは勇気づけられています。なぜでしょうか。その理由は、インフレが今後も継続するという不安が株式以外の市場では、裏付けられていないからです。 例えば、広範な上場市場のインデックスは史上最高値近辺で推移していますが、そのバリュエーションはハイテク、テレコム・バブル以降に見られなかった水準にあります。1980年代前半、インフレが米国経済を荒廃させたため、S&P 500の実績株価収益率(PER)は6.8倍となり、今日の水準のおよそ4分の1にまで暴落しました[7]。 破壊的イノベーション関連の銘柄と広範な上場市場のインデックス、どちらの市場が間違っているのでしょうか。同様に、プライベート・エクイティ市場のバリュエーションも、相次ぐ上昇によって過去最高に近い水準にあります[8] 。最近の例では、 今年250億米ドルのバリュエーションで資金調達ラウンドを開始したNubankは、60%増の400億米ドル以上で今月に上場を果たしました。一方、ほぼ同様の比率で成長しており、優れた経営と、競争力のある電子商取引およびフィンテック銘柄のMercadolibreは、半値になっています[9]。最後に、債券市場は金融引き締めを実施しないようFRBに警告を発している模様です。2月以降、米国10年物国債利回りと2年物国債利回りの格差で計測されるイールドカーブは、159ペーシスポイント(bp)から80bpに平坦化しており[10] 、2022年中の景気後退、あるいはインフレ率の低下、もしくはその両方が起きる確率が高まったことを示唆しています。

私たちは、高複合銘柄の背後に築かれた「不安の壁」はイノベーション分野の株式にとって良い兆しであると見ています。最強の強気相場は不安の壁を乗り越えるものですが、ハイテク、テレコム・バブルと比較する人たちは、この事実を忘れているようです。1999年の株式市場には、不安の壁は存在せず、株式市場を試すこともありませんでした。今回は不安の壁が巨大な高さに達しています。

生じうるリスクはデフレなのか?

私が大学在学中にキャリアを開始した1970年代後半は、インフレ率が急上昇していた時期でした。当時、Dr. DoomとDr. Death(ソロモン・ブラザーズのヘンリー・カウフマン氏とファースト・ボストンのアルバート・ウォジニロワー氏)、ミルトン・フリードマン氏を除き、ほとんどの経済学者がインフレは一過性ものと考えていました。当時のこのような意見の相違を目の当たりにしてきた私は、今、インフレについて自分が間違った見解を抱いている可能性を危惧しています。とは言え、市場にとってより大きな驚きとなるのは、循環的・恒常的なデフレであり、今年は値を崩した高複合銘柄が、来年は劇的に回復する可能性があるという確信は強まっています。

構造的な「良い」デフレは強力です。ライトの法則を中心とした当社のリサーチによると、5つのイノベーション・プラットフォームがデフレ圧力をもたらすと予想され、それが時間をかけて構築され、世界のあらゆるセクター、産業、企業に影響を及ぼす見通しです。ライトの法則に基づく当社のリサーチ[11]によれば、ロングリードシーケンシング技術によるヒト全ゲノムの配列解析数が倍増するごとにコストは28%低下し、ショートリードに関連するコストは40%低下することが分かっています。一方、産業用ロボットやバッテリーの生産数が倍増するごとに、コストはそれぞれ50%と28%低減します。また、人工知能のトレーニングコストは年60%のペースで低下しています。これらプラットフォームについて踏み込んで言えば、S字カーブが強まり互いに促進し合えば、技術が融合し、更に大幅なコスト低下につながる可能性を持っています。当社の最新のリサーチによると、例えば、ロボティクス、エネルギー貯蔵、人工知能の間で技術が融合すれば、自動運転タクシーに多大な成長余地を生み出すことになるでしょう。自動運転タクシーのネットワークは、現在の売上ゼロの状態から2030年までに世界全体で9兆~10兆米ドルに躍進する可能性を秘めており、運転から解放される時間増による生産性の向上も加われば、総額20兆米ドル以上にもなりえます。ちなみに、米国の現在のGDPは約21兆米ドルです。言い換えれば、「良い」デフレは、変化に向けて正しい側に位置する企業に、桁外れの成長率をもたらす可能性があるということです。

デフレの循環的なケースについては、より多くの議論がなされています。特に、米ミシガン大学の消費者信頼感指数がコロナ危機の最中のボトムを下回る水準にまで低下した今、サプライチェーンのボトルネックは私たちの予想以上に長期化し、議論に拍車を掛けています [12]。2020年春に、米国の景気刺激策が貯蓄率を33%へ押し上げるなか、米国の消費全体の約3分の1を占める個人消費は急増し、休業に追い込まれていた企業を圧倒しました。コロナ禍以前から、米中貿易摩擦のみならず、2019年晩夏の債券市場で起きた逆イールド化も嫌気され、企業は既に「リスクオフ」モードに入っていました。2020年初めに企業が操業停止に陥る中、一部の消費者は回復に転じ、政府の経済対策で得た資金でモノを「買いだめ」し、家やガレージに置く「在庫」水準を押し上げました。2021年初め、消費者はスーパー等の棚が空になることを恐れて、今年の年末商戦を早めに始め、サプライチェーン問題を悪化させ、2021年11月のCPI上昇率を前年同月比6.8%に押し上げました。同時に、米国の消費者の貯蓄率はコロナ危機以前のレンジである8%を割り込み、今後の消費や買いだめの余地を狭めています。

この結果、サプライチェーンのボトルネックが解消され、企業が過剰在庫を抱える可能性がある中、向こう3~6ヵ月の消費の伸びが大幅に鈍化する公算が大きいとみられます。当社の予測が正しければ、今後3~6ヵ月、市場は米国の景気後退リスク、中国・新興国の深刻な景気減速、インフレ率の予想外の鈍化により焦点を当てることになるでしょう。コモディティ価格の一部には既に赤信号が灯っています。おそらく中国不動産市場の混乱の余波を受けて鉄鋼価格は36%下落しており、バルチック海運指数は39%低下、DRAM価格は27%低下、米国の木材価格は35%低下しています[13] 。最近まで突出していた原油価格でさえ、15%下落しています[14]。通常、景気減速局面では、企業・消費者は先行き不安から行動変容に前向きになるため、新技術の採用が加速します。テクノロジー分野のリーディングカンパニーの多くはディープバリュー領域にいるようです。

イノベーション関連銘柄はバブルではない。ディープバリュー領域にある。

1990年代後半、株式投資家はバリュー株を無視し、グロース株を特にハイテク、テレコム、バイオテクノロジーの3セクターの銘柄を好んで購入しました。インターネットとそのネットワーク効果は驚異的に見え、投資家の夢追いに十分でした。株価の上振れは歓迎される値動きでしたが、残念ながら過剰な資金が乏しい投資機会を追いかけた結果、テクノロジー株は法外に割高化し、最も人気を集められる状況ではありませんでした。例えば、当時、全ヒトゲノムの配列を初めてシーケンス解析するのにかかったコストは27億米ドル以上でした。シスコ、オラクル、ヒューレット・パッカード、インテル、ワールドコムといったハイテク・テレコム企業は、後にクラウド、サービスとしてのソフトウェア(SaaS)、人工知能チップを後に生み出すような企業ではなかったのです。それでもバリュエーションは極めて高水準に達しました。再び投資家は夢を追い、しばしばサイト訪問者数が唯一のバリュエーション指標となりました。バリュー株重視の投資マネージャーは、企業が10年後に世界に貢献する可能性をサイトの潜在的訪問者数で評価してもうまく行かないと考えており、その見解は正しかったのです。報いを受ける日まで予想以上に長くかかりましたが、2000年3月10日、バブルは崩壊し、バリュー株が急成長しました。

投資家は2000~03年にかけてハイテク、テレコム株の下落に見舞われ、再び2008~09年には金融株を中心とする急落に直面しており、今日、特に機関投資家はより一層リスク回避姿勢を強めています。2000年以降、ボラティリティ・インデックス(VIX指数)が上昇するたびに弱気相場となったため、「ボラティリティ」は好ましからざる言葉となっています。投資家は、成長方向にあるイノベーション分野の画期的な投資機会を探索・リサーチするのではなく、自身のベンチマークに即し、将来の成功のために過去に目を向けている模様です。ベンチマークは、既に多大な成功を収めている企業へ投資家を導いています。

広範な株式ベンチマークは、破壊的イノベーションによって危険にさらされるかもしれない

グローバル経済が史上最大の技術革新の渦中にあるため、ほとんどのベンチマークは危うい状況にある恐れがあります。多くのイノベーション関連銘柄とは異なり、株式のベンチマークは記録的な高値にあり、12ヵ月後ベースで、S&P500は26倍、NASDAQは127倍と過去最高のバリュエーションに近くなっています[15] 。一方、14のテクノロジーを含む5つの主要イノベーション・プラットフォームは、ベンチマークが象徴する既存の世界秩序を変える可能性が高いのです。その結果、DNA配列決定、ロボティクス、エネルギー貯蔵、人工知能、ブロックチェーン技術が規模を拡大し、融合していく中で、従来の「実証済み」投資戦略は向こう5~10年間に失望的な結果となることが予想されます。

投資期間を5年と想定した場合、これらプラットフォームに対する予測を行なうと、当社の現在の戦略は今後5年間に複利年率で30~40%の利益率を生み出す可能性があります。言い換えれば、もし当社のリサーチが正しければ、そして私は、イノベーションに関する当社のリサーチが金融業界で優れていると信じていますが、当社の戦略の価値は今後5年間で3~5倍になる見通しです。しかし、2021年が終わりに近づくにつれ、投資家は「安全策」を取り、今後10年間は平均的なリターンさえ生み出しそうにないベンチマークに傾いているとみられます。ARKが電気自動車(テスラ)とビットコインにリサーチと投資の軸足を置いていた初期の頃と同様に、破壊的イノベーションはディープバリューの領域にあります。当社の過去8年間のリサーチに基づくと、その投資機会は現在の10~12兆米ドル(グローバル株式市場の時価総額の約10%)から向こう10年間に200兆米ドル以上へ拡大する見込みです。

私たちはベンチマークとトラッキングエラーによって、当社の戦略を既存の世界秩序の人質にさせることはしない方針です。新型コロナウイルスによる危機は、恒久的に世界の仕組みを変え、他の方法よりもはるかに速く深く消費者・企業をデジタル時代へと押し出しています。イノベーション戦略を「stay at home銘柄」として退ければ、重要なポイントを覆い隠すことになります。イノベーションは、消費者や企業が安心感、熱意、喜びをもって採用する方法で問題を解決します。投資の成功にとって欠かせないカギは、変化に向かって正しい側へ動き、「創造的破壊」の矢面に立たされた業界や企業を避け、「破壊的イノベーション」の最先端に位置する業界や企業を取り込むことにあります。

1* 2021年12月16日現在のARKの資金流入予測(年初来)

2* ARKは市場の混乱局面でイノベーション戦略の縮小/拡大の分析を 実行(データの最終更新は2021年9月30日)

3* なお、この声明は、市場における誤解を解くために、当初のものから改訂されました。本声明は、アークの破壊的イノベーション戦略に広く適用されるものであり、特定の商品やファンドに言及するものではありません。本声明は、ARKの調査、現在の見解および仮定に基づくものであり、将来の結果を保証するものではありません。予測には本質的に限界があり、依拠することはできません。このブログで紹介されている予測は、破壊的イノベーションに関するARKの研究と5年間の時間軸に基づいています。イノベーションには固有のリスクとボラティリティがあります。

4* 第三者によるデータ (ブルームバーグ、2021年12月16日時点の終値)

5* 第三者によるデータ (ブルームバーグ、2021年12月16日時点の終値)

6* 第三者によるデータ (ブルームバーグ、2021年12月16日時点の終値)

7* 第三者によるデータ (ブルームバーグ、2021年12月16日時点の終値)

8* 5番目の図表「案件の規模とバリュエーションが過去最高を記録」 -https://pitchbook.com/news/articles/2021-us-vc-fundraising-exits-deal-flow-charts

9* 第三者によるデータ (ブルームバーグ、2021年12月16日時点の終値)

10* 第三者によるデータ (ブルームバーグ、2021年12月16日時点の終値)

11* https://ark-invest.com/big-ideas-2021/

12* 米ミシガン大学消費者信頼感指数:2020年4月=70.8、2021年11月に= 67.4、2021年12月=70.4; http://www.sca.isr.umich.edu/

13* データの出所は第三者(ブルームバーグ。2021年12月16日引け値。開始日は様々:鉄鋼価格:高値2021年7月16日、バルチック海運指数:高値2021年10月25日、DRAM価格:高値2021年7月9日、木材:高値2021年5月10日、原油:高値2021年10月25日、85.41ドル)

14* データの出所は第三者(ブルームバーグ。2021年12月16日引け値)

15* データの出所は第三者(ブルームバーグ。2021年12月16日引け値)

当レポートに記載の銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

ARK’s statements are not an endorsement of any company or a recommendation to buy, sell or hold any security. For a list of all purchases and sales made by ARK for client accounts during the past year that could be considered by the SEC as recommendations, click here. It should not be assumed that recommendations made in the future will be profitable or will equal the performance of the securities in this list. For full disclosures, click here.