本ブログ記事はニック・グルースがアンドリュー・キムと共同執筆しました。

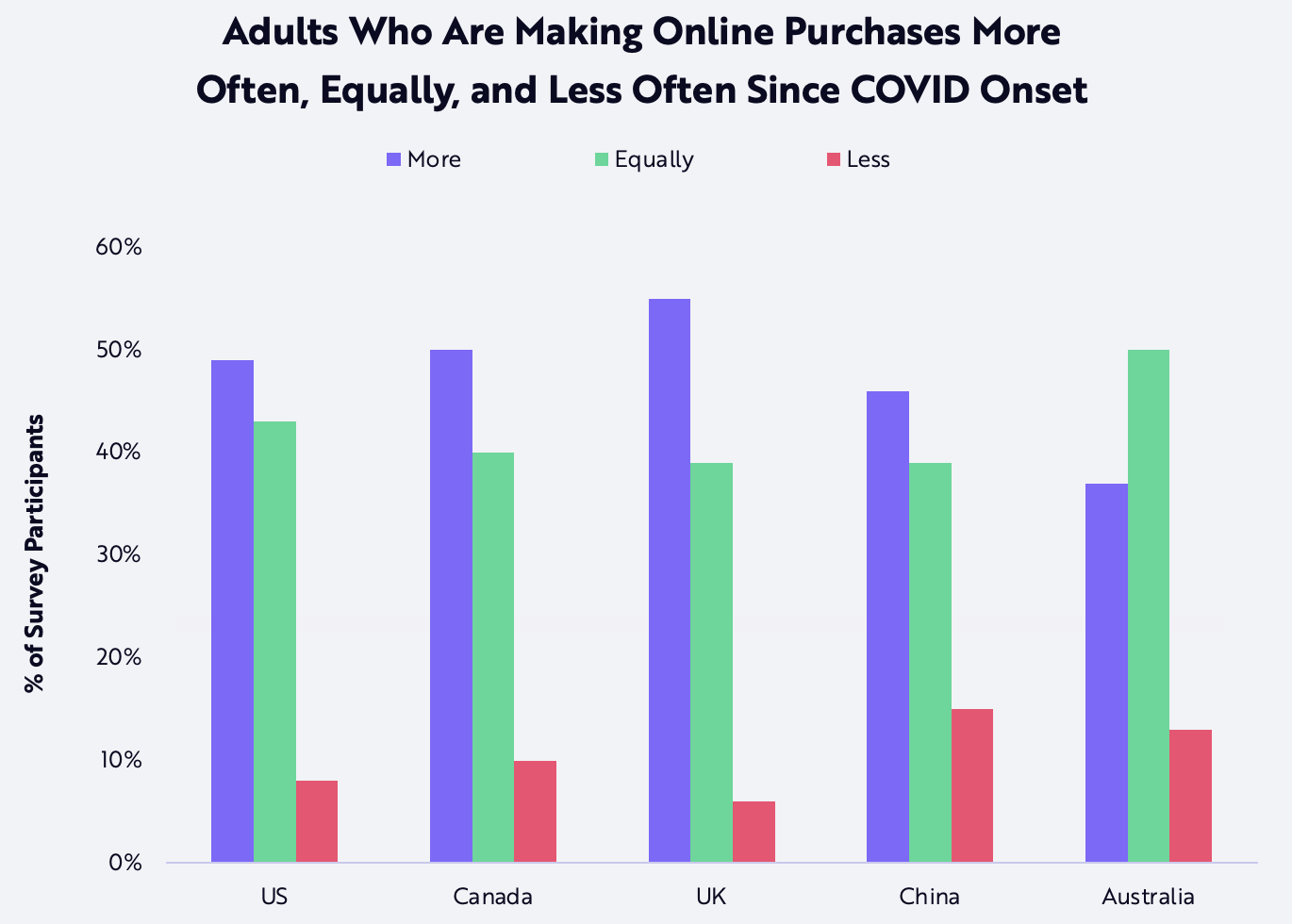

1994 年、最初のオンライン小売取引は、 12.48 米ドルに送料のかかった スティングの CD でした。この取引がきっかけとなり、世界の電子商取引市場は、その後、世界の小売売上高の約 19 %、 4兆9000 億米ドル にまで拡大しました。昨年の新型コロナウイルス危機により、実店舗からオンラインショッピングへの移行が加速しましたが、調査によると、以下に示すようにこの移行は今後も続くと考えられています。

出所: ARK Investment Management LLC LLC(2021 年) eMarketer 、Ipsos 調査は 2020 年12 月

私たちは、デジタルネイティブな消費者が、eコマースを実店舗での買い物の代わりとしてではなく、当たり前のものとして捉えているため、 eコマースにはかなりの成長の余地があると考えています。以下の調査結果が示すように、 eコマースとソーシャルメディアの両方が消費者の生活時間に占める割合が増加している現在、プラットフォームはこの 2つを融合させたソーシャルコマース(ソーシャルメディア上でのソーシャル機能を持つ取引)を試みています。

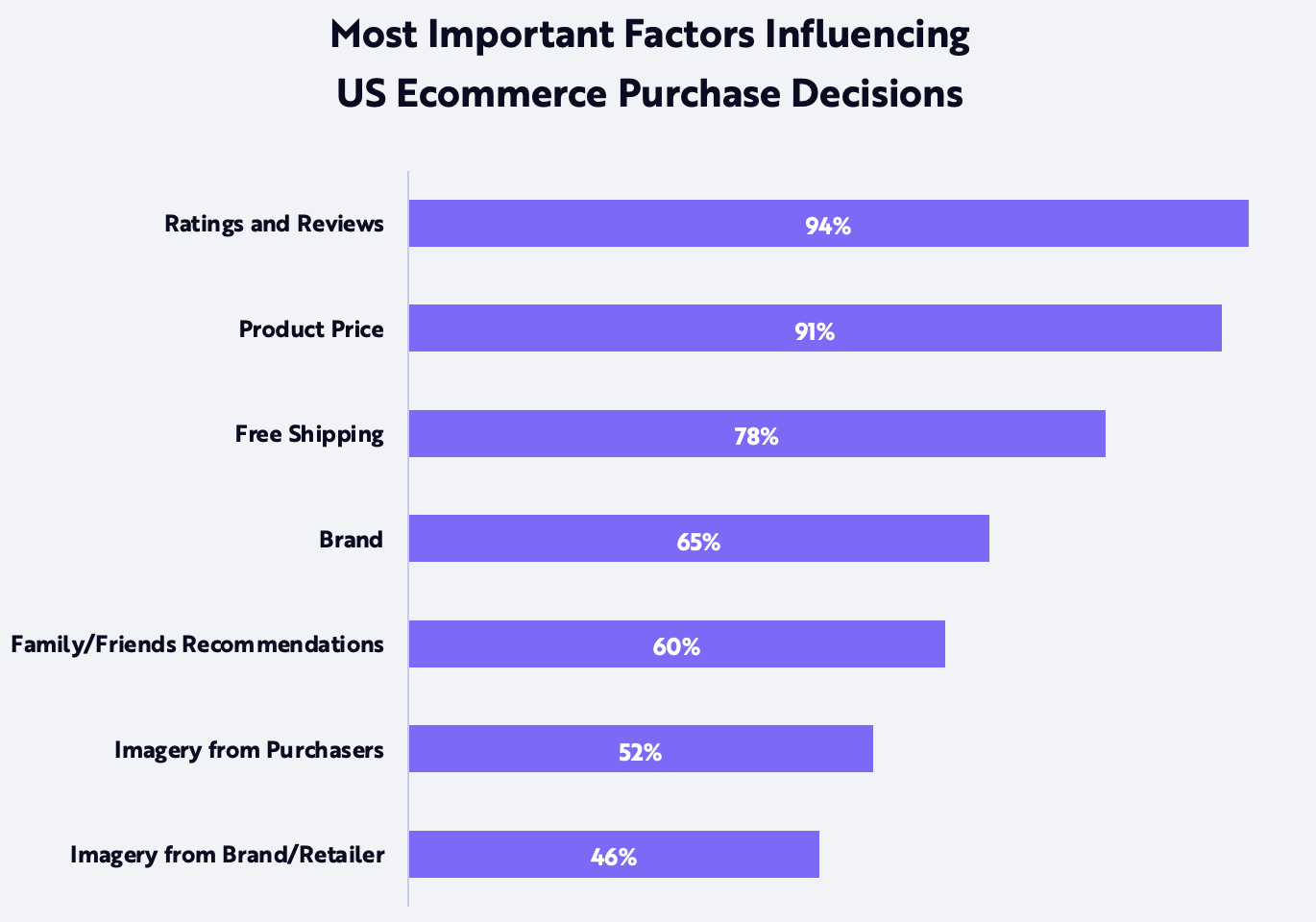

出所: ARK Investment Management LLC LLC(2021 年) eMarketer 、PowerReviews 調査は 2021 年4月

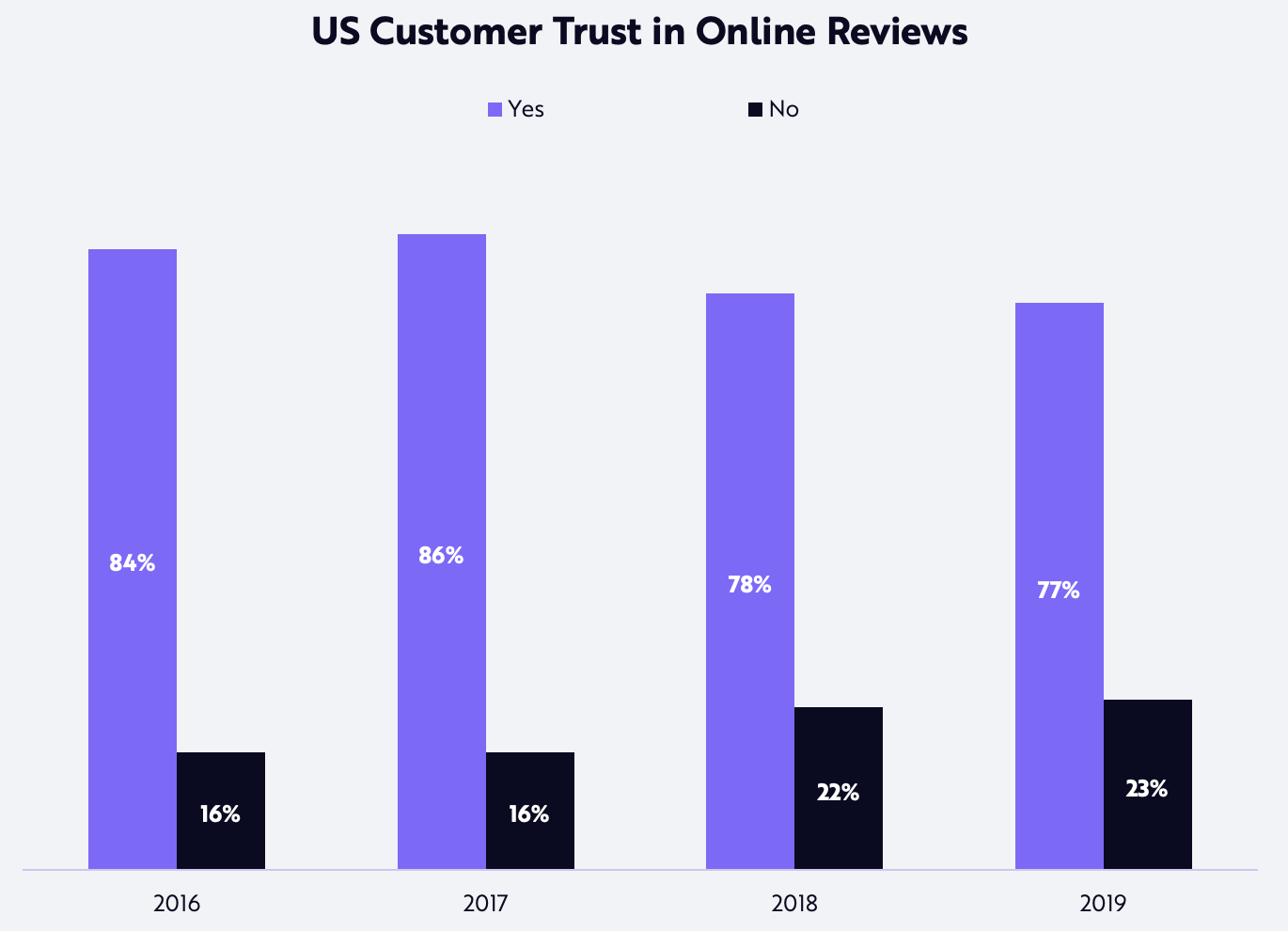

信頼は、eコマースにおける最大の課題です。商品が会社の主張通りのものであることをどうやって知ることができるのでしょうか?信頼の問題を解決するために、プラットフォームは、ユーザーによるレビューからプラットフォームが提供する商品まで、さまざまなソリューションを生み出しています。例えば、 Amazon が「良い商品」と言えば、その商品は良いものでなければなりません。先程の図に見られるように、米国の消費者の購買行動に最も大きな影響を与えているのは、評価やレビューです。その一方で、ネット上の評価やレビューに対する信頼度は、次に示すように過去 5年間で悪化しています。プラットフォームは、未確認の購入者やボットを監視することで、ユーザー生成レビューの品質を向上させていますが、評価やレビューが抜本的に改善されない限り、顧客はますますブランドやレコメンデーションで品質の尺度をはかるようになると考えられます 。

投資機会

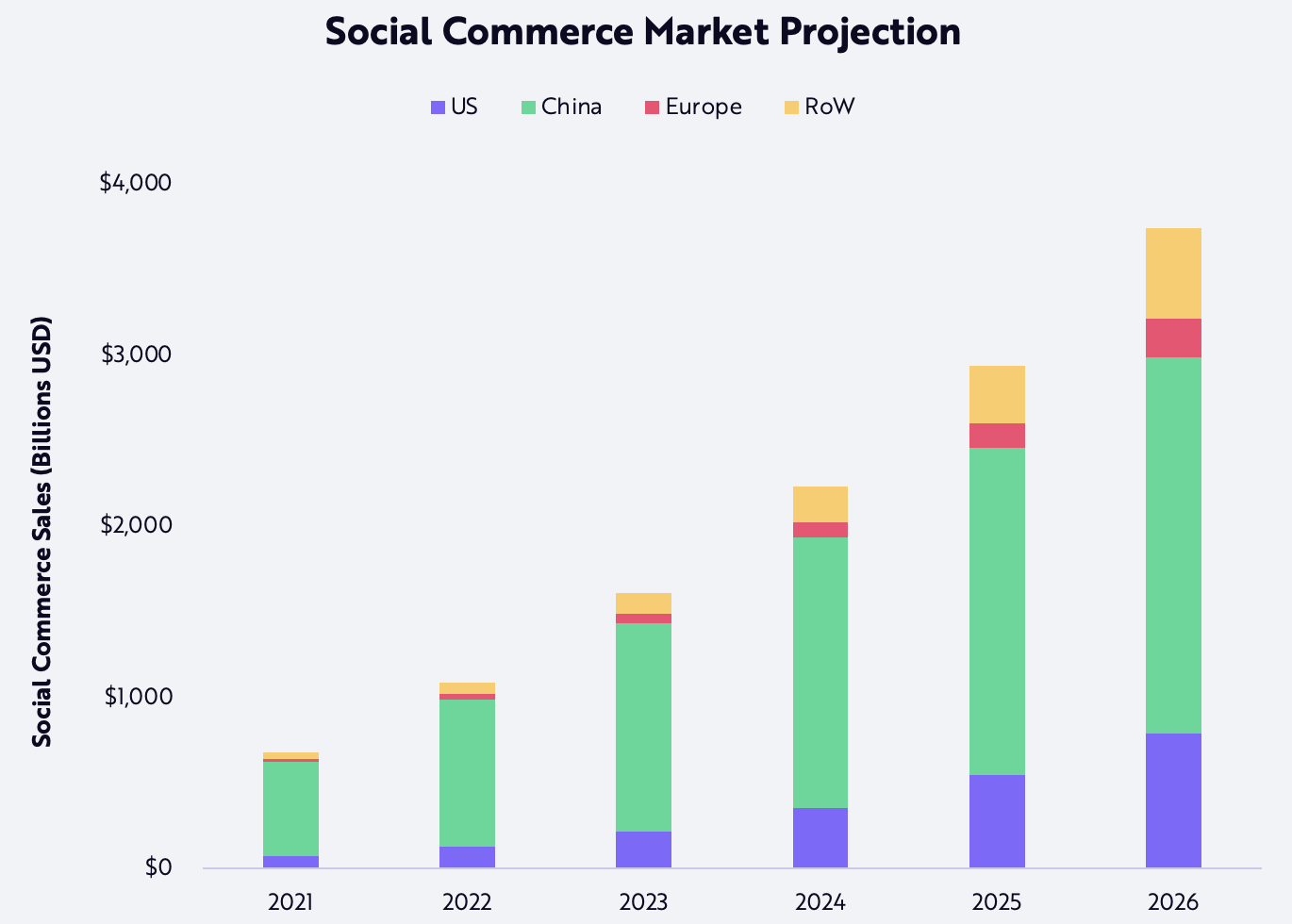

正しく使われれば、ソーシャル・コマースは、オンライン・ショッピングの利便性とソーシャルメディアのネットワーク効果を組み合わせたもので、強力な成長ドライバーとなります。その結果、多くのソーシャルメディア・プラットフォームは、従来のeコマースサイトがソーシャル機能を採用するのと同時に、 eコマース・ソリューションを採用する可能性があります。 ARK の調査によると、より多くのプラットフォームがピュアプレイからソーシャルに移行すると、 eコマース市場は年複利で 50 %拡 大し、昨年の約 3,900 億米ドルから 2025 年末には約 3兆米ドルにまで拡大すると考えられます。つまり、ソーシャルコマースは、 2025 年末までに世界の eコマース市場 17 兆米ドルのうち、約 7%から 17 %に拡大する可能性があるのです。現在もそうですが、次に示すように、中国がこのカテゴリーを支配する可能性が高いです。

出所: ARK Investment Management LLC LLC(2021 年

中国

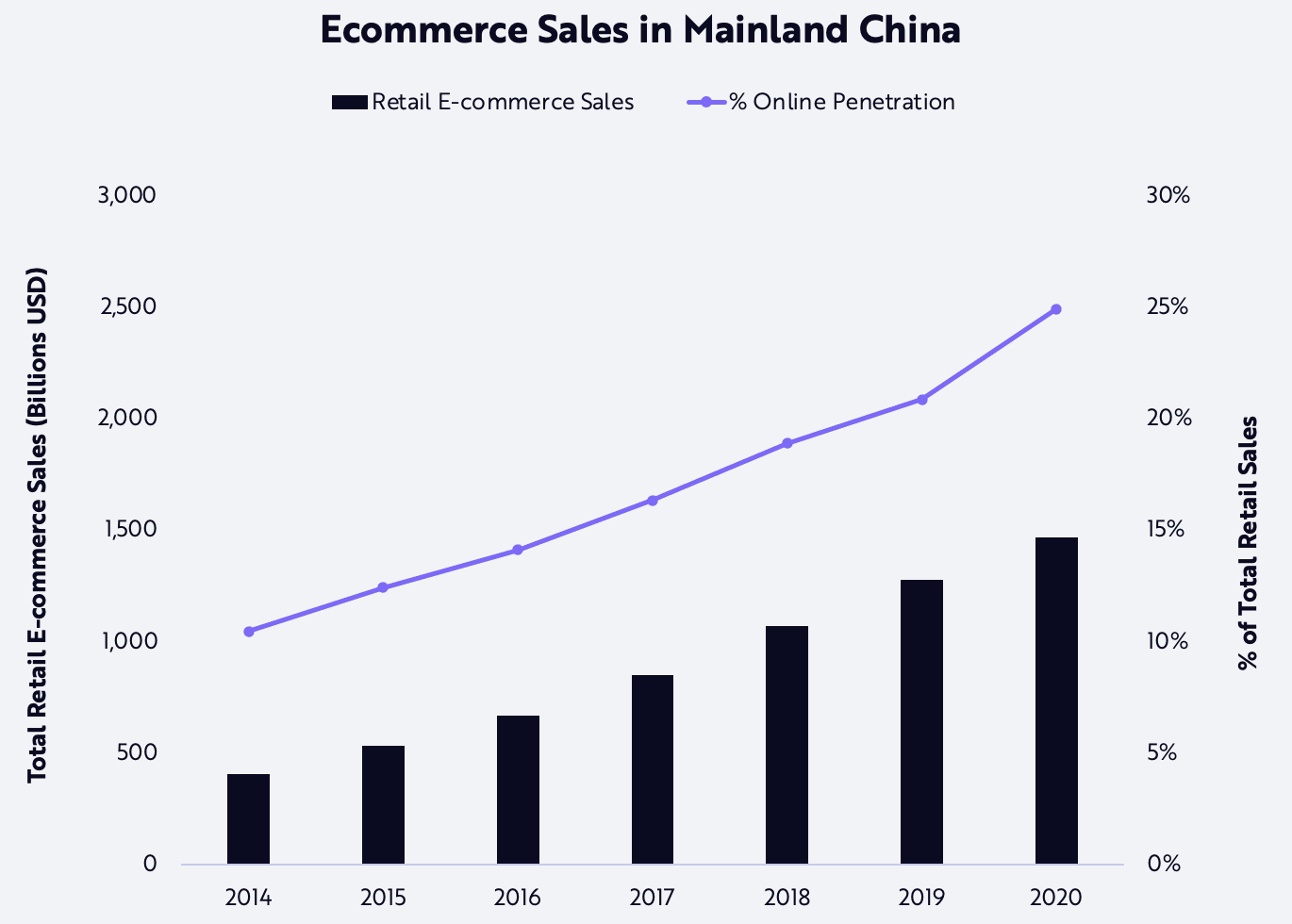

ソーシャル・コマースの可能性を理解するには、中国のアーリーアダプターの行動が参考になります。世界最大の電子商取引市場を有する中国では、昨年のオンラインショッピングの売上高が 1.5 兆米ドルに達し、小売業全体の売上高の25 %を占め、米国の 14 %を大きく上回っています(下図参照)。市場が成熟していることもあり、中国の新興 eコマース企業はソーシャルコネクションに頼り、ショッピングに新たな次元、つまりソーシャルコマースを追加しました。

出所: ARK Investment Management LLC LLC(2021 年) ; China Renaissance, The NPD Group

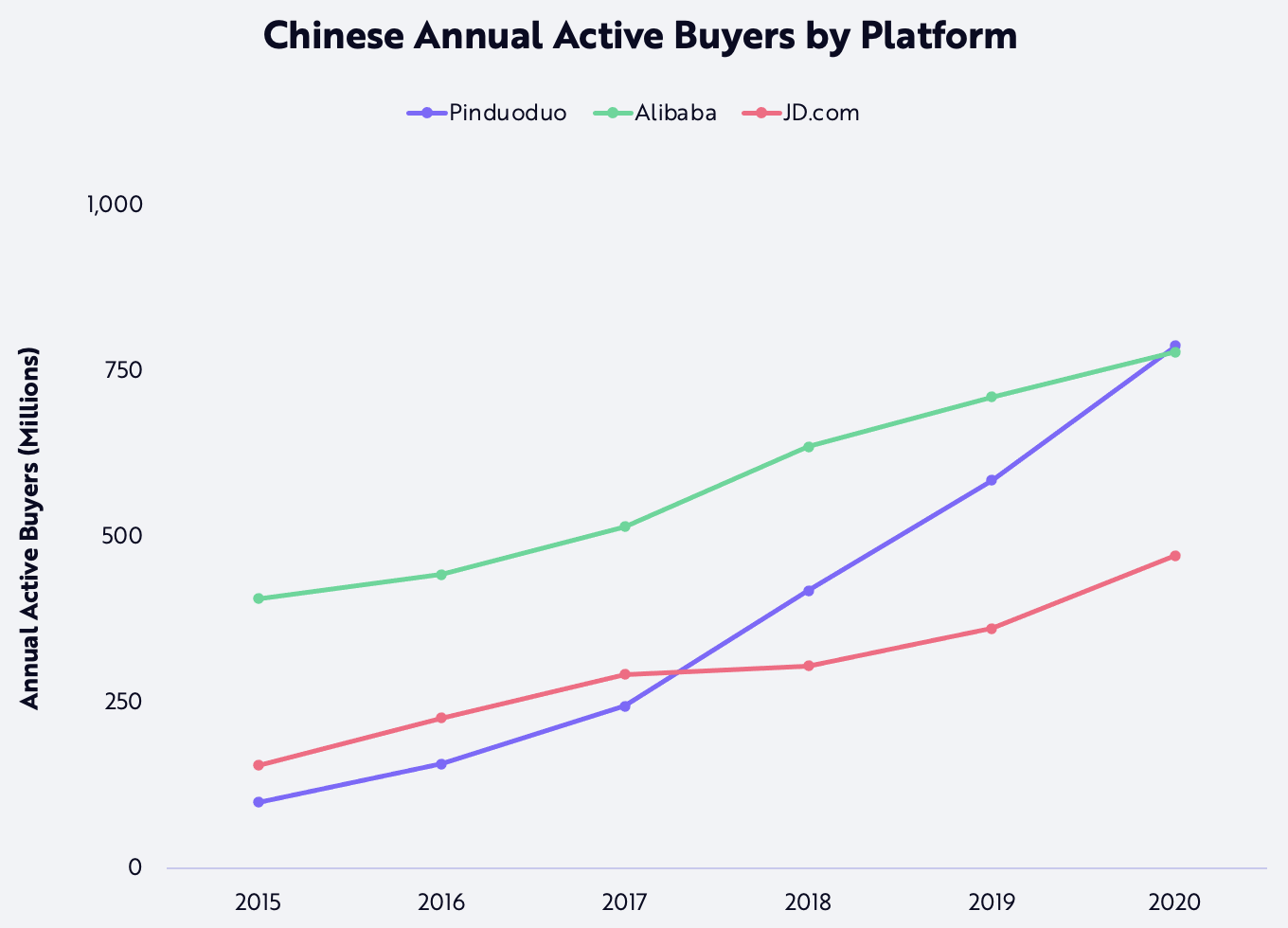

例えば、2015 年に設立された PinduoduoPinduoduo(拼多多)は、年間 7億8,000 万人 以 上のアクティブバイヤーを集め(次頁の図参照)、中国で 2番目に 大きな eコマース企業に成長しました。中国で最も人気のあるメッセージングアプリである「WeChat 」を活用し、 Pinduoduo は、プラットフォームと WeChat の両方で、バイヤーチームに高額な割引価格での大量購入の機会を提供しました。従来の eコ マース企業とは異なり、Pinduoduo は広告やレコメンデーションのアルゴリズムを用いてマーケットプレイスを強化しており、これは受動的な検索ベースのモデルとは異なる能動的な戦略です。 Pinduoduo は、ゲームのようなソーシャルインターフェースに低価格とスピードを組み合わせ、世界初のバイラルショッピングプラットフォームを生み出しました。

上記銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組み入れまたは売却を示唆・保障するものでもありません。

出所: ARK Investment Management LLC LLC(2021 年)

Pinduoduoの成功を受けて、 Alibaba やJD.com などの競合他社もすぐに追随し、従来のプラットフォームにソーシャル機能を追加して模倣しました。その結果、当社の推定では、 2020 年の 中国eコマース売上全体の 22 %にあたる 3,900 億米 ドルがソーシャルコマースによる売上でした。一方、米国では、ソーシャルコマースの売上は eコマース全体の 1%にとどまっています。

ライブストリーミング

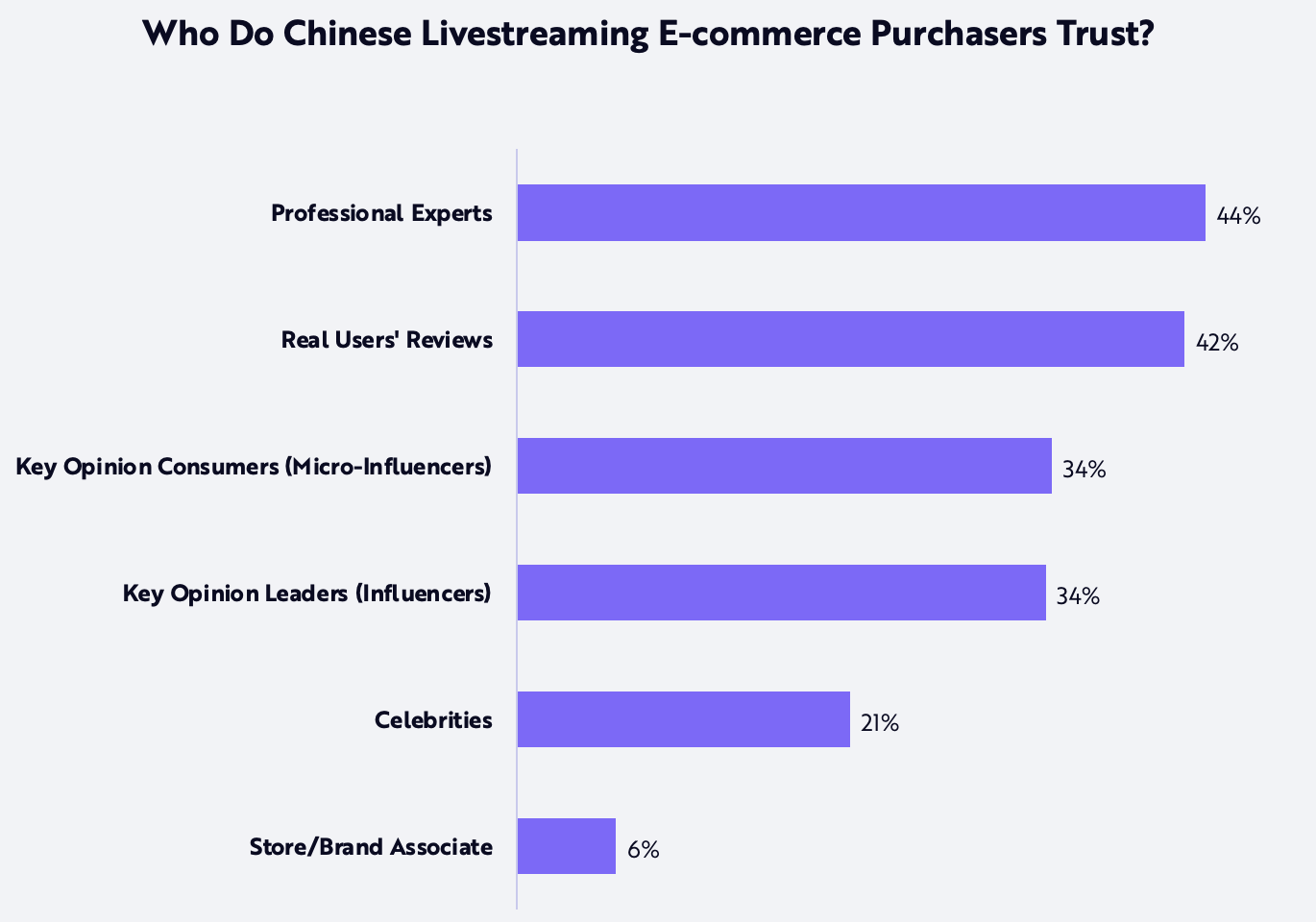

中国での成功を考えると、ライブストリーミングは、グローバルなeコマースの進化において重要な役割を果たすと思われます。米国では、ライブストリーミングとソーシャルコマースは、 QVC やHome Shopping Network のような従来のリニアテレビのショッピングチャンネルと競合する可能性があります。ライブストリーミングは、カテゴリーの専門家やインフルエンサーなどの信頼できる人物がホストを務めることが多く、以下に示す通り、社会的な検証を象徴するような製品レビューや売り込みが行なわれます。

出所: ARK Investment Management LLC LLC(2021 年) ; eMarketer, C2 Global

2016 年、中国の eコマースプラットフォームは、 ライブストリーミングによる eコマースの実験 を始めました。 Alibaba のTaobao (淘宝網)、 MogujieMogujie(蘑菇街)、JD.com は、それぞれのプラットフォームでのエンゲージメントを高めるために、リアルタイムの動画機能を開始しました。 2017 年から 2018 年にかけて、 DouyinDouyin(抖 音)、 KuaishouKuaishou(快手)、 Xigua VideoVideo(西瓜 视频 )、 Meipai (美拍)などの動画配信プラットフォームがこの動きに加わり、ソーシャルプラットフォームに eコマースが追加されました。 2019 年には、ライブストリーミングによる電子商取引の競争が非常に激しくなり、 Taobao 、Pinduoduo 、Douyin 、Kuaishou などの大手プレイヤーがこの領域を統合し始め、 ViyaViya(薇 婭)や Jiaqi Li (李嘉騏)などの KOL (キーオピニオンリーダー)に名声と富を授けました。例えば、 2020 年7月から 9月までの3ヵ月間に、 Viya は約8億9,000 万米ドル の商品を販売し、 2020 年の独身の日には、5分以内に 1万5,000 本の口紅を売ったことで中国で「口紅王」として知られる Jiaqi Li が、 Taobao で1億4,500 万米ドル以上の売上 を上げました。

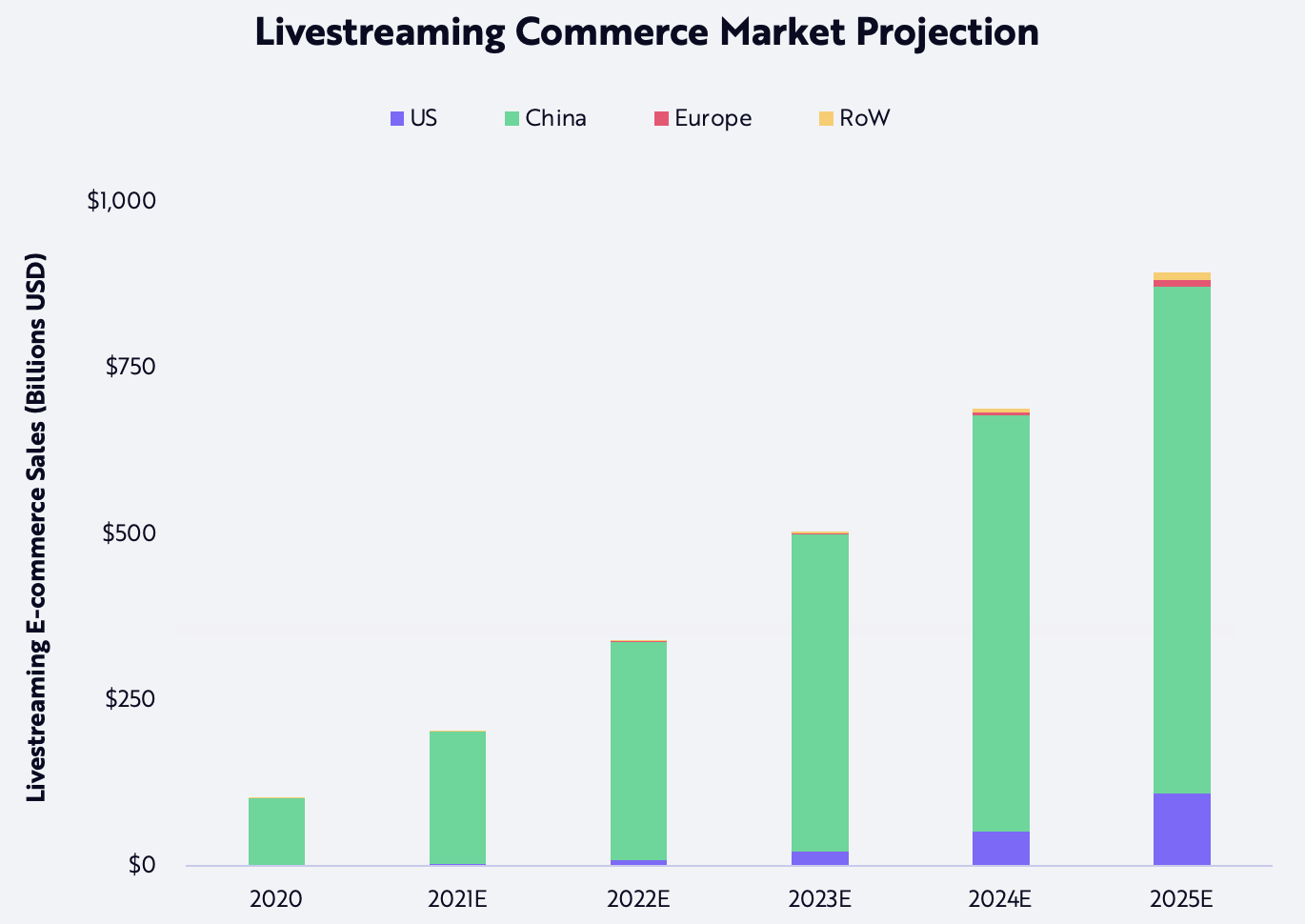

現在、世界中でeコマースのライブストリーミングが行なわれています。 Amazon Live はこのトレンドの変化を利用しようとしていますが、 TikTok やPopshop Live 、 および YouTube やInstagram などのソーシャルネットワークの既存企業の方がはるかに目に見えて成功しています。仮に中国での導入が進んだ場合、世界のライブストリーミング eコマースの売上は、以下に示すように、 2025 年までの 5年間に 年複利で 54 %拡大し、 2020 年の 1,000 億米ドルから 8,900 億米ドルになると考えられます。

上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。

出所: ARK Investment Management LLC LLC(2021 年)

ソーシャル・コマースが今規模を拡大しているのはなぜか?

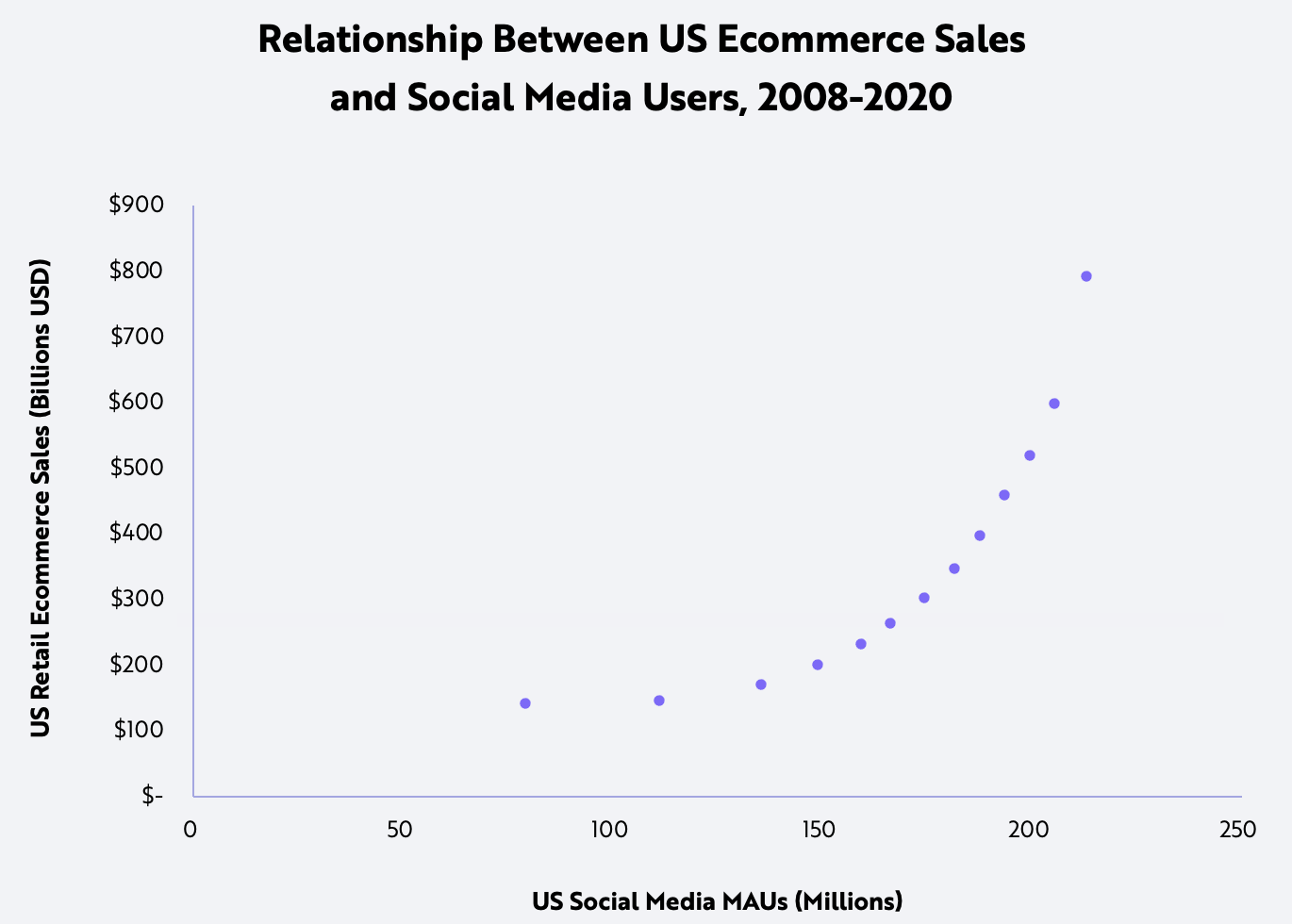

いつも通り、それは歴史が答えに導いてくれます。1997 年、 最初のソーシャルメディア企業 と言われる Six Degrees 社は、 最初の eコマース企業 である Boston Computer Exchange 社よりも 15 年早くデビューしました。それぞれのプラットフォームは過去 20 年から 40 年の間に成熟してきましたが、ソーシャル・コマースは最近になって急成長を遂げたようです。インターネットとモバイル機器の大量導入は、 eコマースとソーシャルメディアの両方を推進しました。米国では、電子商取引の小売売上高とソーシャルメディアの月間アクティブユーザー数( MAUMAU)の 相関関係は、以下のようにほぼ指数関数的に変化しています。

ソーシャル・コマースは、この2つの市場の融合を加速させる可能性が高いです。3つのパラダイムシフトが同時に進行しており、ソーシャルコマースが電子商取引とソーシャルメディアの両方の成長を刺激し続けることが示唆されています。

出所: ARK Investment Management LLC LLC(2021 年) ; eMarketer

1.フィンテックソリューションによる決済の自由度の向上

PayPal、Square 、Stripe などの決済ソリューションは、金融を民主化し、オンライン決済のコストだけでなく、参入障壁も下げています。現在、どのソーシャルプラットフォームやビジネスでも、そのウェブサイトにコマースソリューションを組み込むことができるようになりました。

2.既製のインフラ

在庫管理、物流、フロントエンドのユーザーインターフェース、およびサードパーティとの連携などのバックエンドサービスにより、 eコマース事業を立ち上げるために必要な資本、専門知識、研究開発が削減されました。 Amazon 、Shopify 、 BigCommerce などの「 FulfilmentFulfilment-as -a-Service ソリューション」では、顧客がオンラインビジネスを簡単に構築・拡大することができ、ベンダーによっては販売する商品を目にすることがないレベルにまで参入コストが低くなっています。このビジネスモデルは ドロップシッピング と呼ばれています。

3. 従来のソーシャルメディア・プラットフォームによる導入の加速

Facebook、Twitter 、Snapchat 、Pinterest といった従来のソーシャルプラットフォームがコマース機能を搭載したことで、現在、ソーシャルコマースの導入が加速しています。 Facebook は小売業者 にライブショッピング機能 を提供し、Instagram は広範な eコマース機能 でユーザーを引き付けます。 2021 年7月に は、 Twitter が企業のプロファイルで製品を紹介する パイロットプログラムを開始 し ました。 ミニアプリや拡張現実( AR )ショッピングに 投資 している Snapchat は、今後数ヵ月の間にアプリ内ショッピングと試着機能を展開することで、欧米のWeChat になる可能性があります。 一方、 Pinterest は、 Idea Pins などの収益化ツールを使用して、クリエイターやインフルエンサーなどの KOL (キーオピニオンリーダー)を引き付け続けています。

アプリ内ショッピングのおかげで、ソーシャルメディア・プラットフォームは、ファネル(顧客が商品を認知し、購入するまでのプロセス)の最上位にあるリード・ジェネレーターからフルスタック・コマース・プロバイダーに移行する可能性が高いと考えています。世界中のすべてのオンラインプラットフォームが目標としているファネルの圧縮は、ソーシャルコマースの次の大きな成長の足がかりとなるでしょう。

ARK's statements are not an endorsement of any company or a recommendation to buy, sell or hold any security. For a list of all purchases and sales made by ARK for client accounts during the past year that could be considered by the SEC as recommendations, click here. It should not be assumed that recommendations made in the future will be profitable or will equal the performance of the securities in this list. For full disclosures, click here.