あなたが預金口座を持っている銀行から、新しいクレジットカードの申し込みを促す紙のダイレクトメールが最後に送られてきたのはいつでしょうか。おそらく、それほど前のことではないでしょう。

例えばWells Fargoの場合、2018年に広告・販促、郵便、文房具および関連備品の費用として16億ドル近くを費やしました。これは当座預金口座の新規獲得1件あたり約600ドル1を費やしたことになります。ARKが以前のリサーチで明らかにしたように、リテール銀行は新規顧客獲得に350~1,500ドル(平均925ドル)を費やしています。実に対照的に、米国で最も人気があるデジタルウォレットの一つ「Cash APP」の運営会社Squareの場合、2018年に新規ユーザーの獲得にかかった費用は20ドルを下回ります。2

ARKでは、コスト低下はテクノロジーにより実現する創造的破壊の主な原動力であると考えています。それは消費者向けバンキングにも当てはまります。顧客獲得コストは、当座預金口座の収益性を左右する重要な変数なのです。

顧客獲得コストの低さにより、デジタルウォレット会社は現在のリテール銀行よりも多くの顧客生涯価値を捉えることができ、将来にわたって各顧客が生み出すと見込まれる利益総額の現在価値を高めることができるとみられます。それに加え、デジタルウォレットは、口座残高が少なくて口座保有期間も相対的に短く、従来の銀行であれば口座開設を受け付けると必ず赤字になっていた顧客層に対して、当座預金口座型のバンキング商品を提供することができると考えられます。

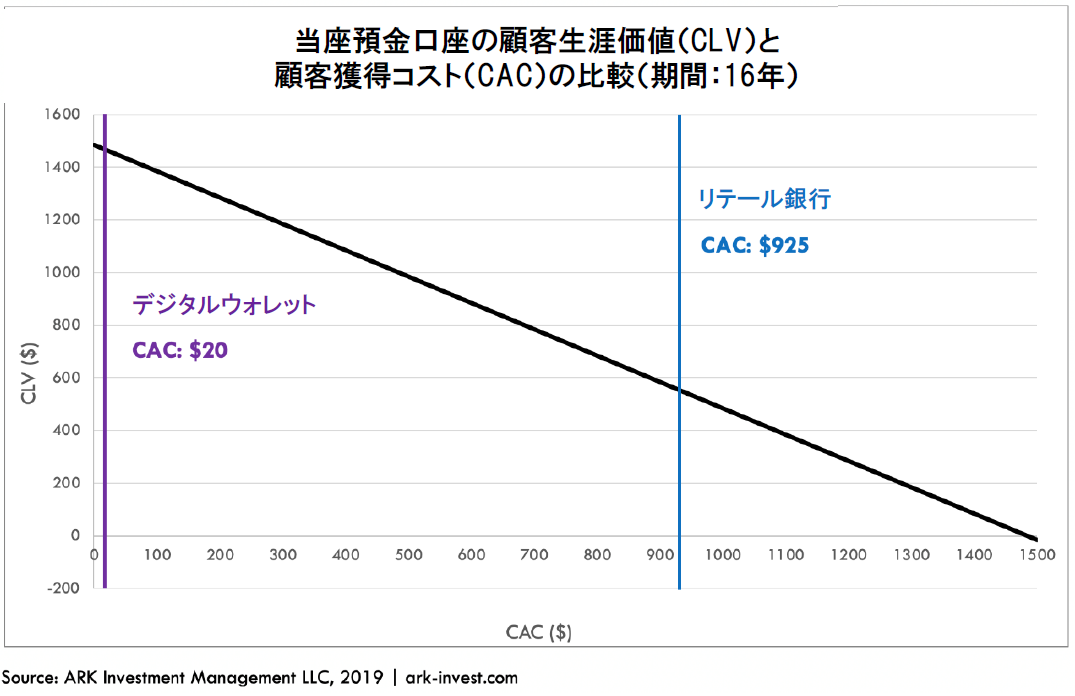

米国の成人の場合、当座預金口座を維持する期間が平均16年、その口座残高は平均10,545ドルです。ARKのリサーチによると、当座預金口座顧客の獲得に925ドルを費やすリテール銀行は、その925ドル分の回収に加えて、顧客生涯価値として559ドルの利益を得ることができると予想されます(以下チャート参照)。デジタルウォレット会社が同一の条件で当座預金口座を提供する場合、その顧客生涯価値はほぼ3倍の1,464ドル(顧客獲得にかかる支払報酬を控除後)に達します。3 またチャートが示すように、当座預金口座は顧客獲得コストが1,500ドル(リテール銀行の顧客獲得コストの上限)に近づくと採算が取れなくなります。

低い顧客獲得コスト(CAC)が顧客生涯価値(CLV)に及ぼす好影響は、顧客との取引関係が短期間になるほど鮮明になります。現在では、明らかに競争とロイヤルティ(の欠如)という2つの要因が銀行顧客の平均取引期間の短期化を招いています。競争は熾烈で、WealthfrontやSoFiなどのフィンテック関連スタートアップ企業からGoldman Sachsなどのより大手の企業に至るまで、現在では多数の企業が競争力のある預金商品を提供しています。リテール銀行は預金商品市場における独占的立場を失っており、口座残高を少しでも多く伸ばすには競争に勝っていかなければなりません。また、次世代の銀行顧客は、子供の頃からスマートフォンに慣れ親しんでおり、ファイナンス面においてもどこにいても即座に対処できることを求める傾向にあるため、動きが遅い銀行に対して親の世代ほどロイヤルティを示さないかもしれません。

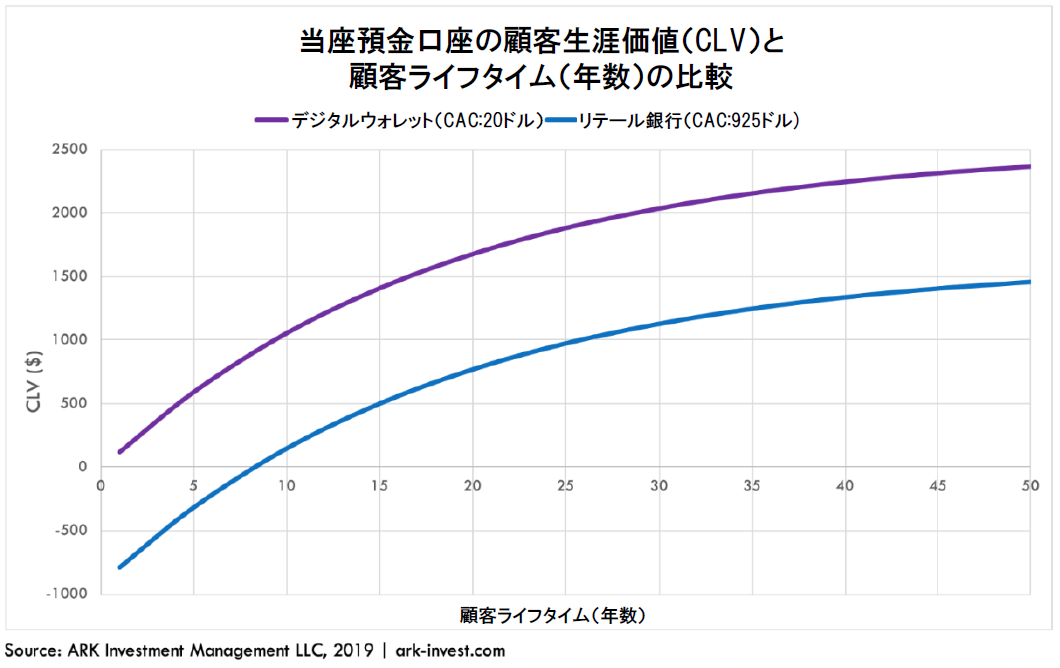

従来の銀行は、CACの平均値が925ドルにのぼり、当座預金口座顧客が利益をもたらすようになるまでに通常8年かかります(以下チャート参照)。しかし、デジタルウォレット会社の場合は1年目から利益を生み出すことができ、8年目時点でデジタルウォレット顧客のCLVは900ドルに迫る可能性があります。

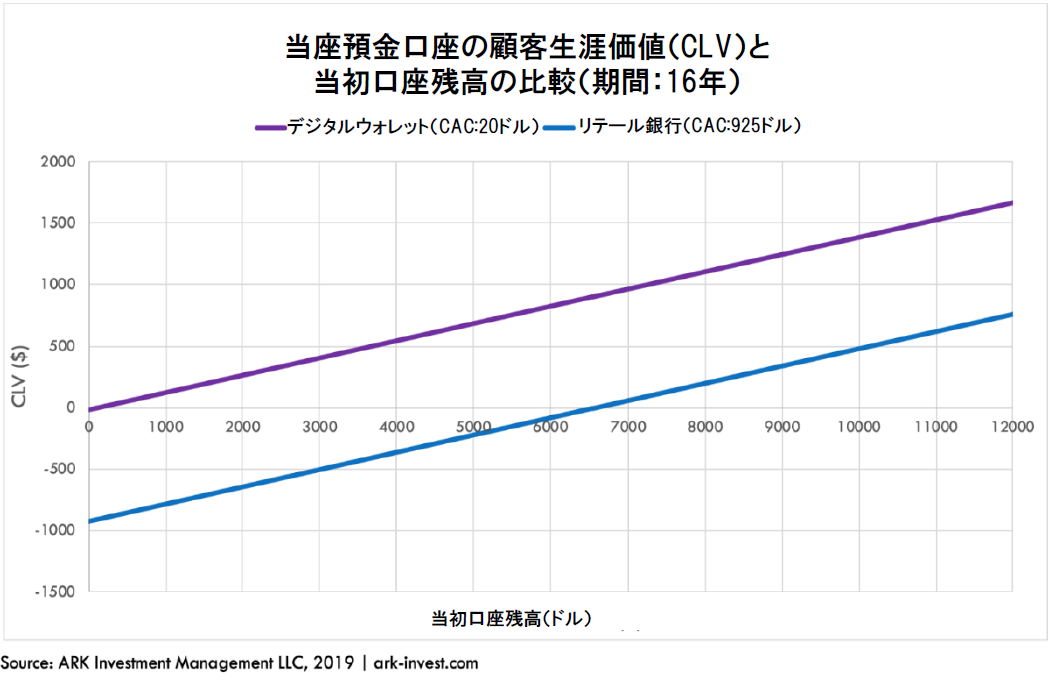

顧客の口座残高も収益性に大きな影響を及ぼします。当初の口座残高が6,600ドル未満の場合、通常、従来の銀行の預金口座は16年経過後でも採算が取れません(以下チャート参照)。なお、このCLV分析は、預金口座のみを対象としており、クレジットカードや他のローンなどのより収益性の高い商品のクロスセルは考慮していません。しかし、デジタルウォレットは、クロスセルを考慮しない場合、当初口座残高がわずか145ドルの顧客でも利益を得ることができます。

少額の口座残高でも利益をあげながら預金サービスを提供できることで、デジタルウォレットは巨大な市場、つまり米国で現在も2000万人にのぼる銀行口座非保有層にアクセスすることができます。その規模の大きさを示すための例を挙げると、ちょうどCitibankの米国国内での現在の顧客口座数が2000万口座です。Citibankを指針とすると、デジタルウォレットは、銀行口座を持たない層に対して利益を得ながら基本的な当座預金サービスを提供することにより、数百億ドルの時価総額を創出できるとみられます。

銀行口座を持たない世帯の平均年収は18,203ドルであるため、1世帯の口座残高が1,000ドルを超える可能性は低く、リテール銀行はそうした層を取り込もうとはしないでしょう。しかし、デジタルウォレット・プロバイダーであれば、そうした顧客層からも利益をあげることができます。上のチャートが示すように、口座開設時の残高が1,000ドルの顧客のCLVは、16年間の取引期間において120ドルとなりますが、それとは対照的に、従来からの銀行の場合は784ドルの赤字となってしまいます。

デジタルウォレットであれば、銀行口座を持たない層に銀行サービスを提供可能ですが、従来の銀行には無理そうです。

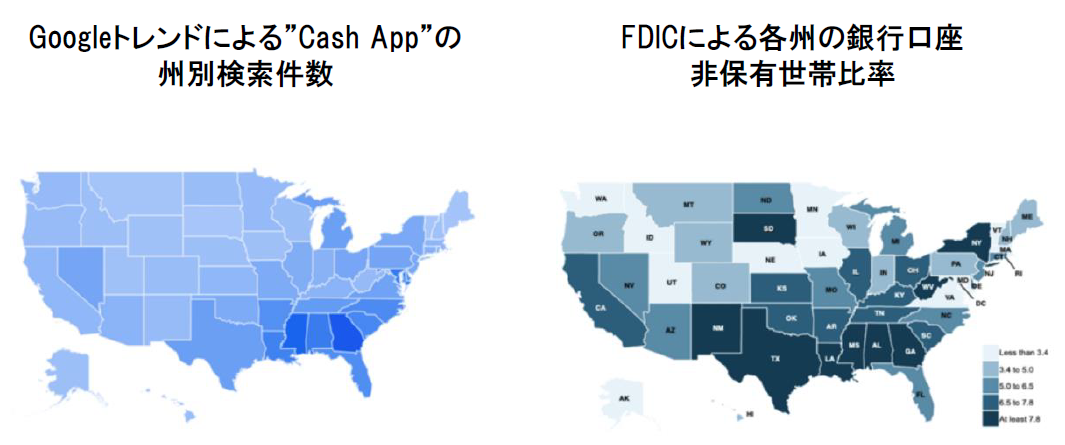

デジタルウォレット会社のうち少なくとも1社はすでに、銀行口座非保有層がもたらす市場機会にターゲットを合わせています。2018年には、銀行口座非保有率が高いアトランタなどの都市の低所得者層の間で、SquareのCash Appが特に人気を博していると報じられ始めました。同社CEOのJack Dorsey氏は、「人々は[Cash Appを]メインの銀行口座として使っており、一部のケースでは、それしか銀行口座を持っていないという人もいます」とコメントしており、ARKのリサーチもその見解を裏付けています。米国連邦預金保険公社(FDIC)の調査による銀行口座非保有世帯比率とSquare Cash AppのGoogle検索トレンドを比較すると、非保有比率の高い地域と検索件数の多い地域が重なっているのが印象的です(下図参照)。Cash Appは、銀行口座の非保有率が特に高い米国南部の州において優位を占めています。

Cash Appが人気の地域と銀行口座非保有世帯が多い地域が一致している理由は、2018年にSquareが導入した「Direct Deposits」と呼ばれる機能にあると思われます。Direct Deposits機能を使うことで、Cash Appユーザーは通常の当座預金口座と同じように銀行コードと口座番号を割り当てられ、それを雇用主に渡すことで、簡単に給料をCash Appに直接入金してもらうことが可能です。そして、ユーザーは、Visaに対応している場所であればどこでも使えるCash App独自のデビットカードによって、Cash Appの残高に反映された給料を使うことができます。また、従来の銀行口座をまったく必要とすることなく、保有するデビットカードをApple Payに紐付けることもできます。

顧客獲得コストが低いデジタルウォレットは、銀行口座を持たない層へのサービス提供を実現できるとみられます。月間アクティブユーザー数が1500万人におよぶSquareのCash Appは、金融サービスが十分に届いていない層へのサービス提供ですでにリードしています。また、PayPalのVenmoは4000万人を超える年間アクティブユーザーがおり、Appleによる独自のデジタルウォレット・サービス「Apple Wallet」も拡大中です。

[1] 当該数値の算出にあたっては、Wells Fargoの四半期毎に発表される当座預金口座の主要顧客数について2018年を通じて過去12ヶ月間の減耗率が5%であることや、Wells Fargoのマーケティング予算が8億5700万ドルであることを考慮したほか、Wells Fargoの郵便・文房具・備品費用の3分の1が新規顧客獲得に費やされたと想定しています。

[2] 当該数値の算出にあたっては、Squareの2018年のマーケティング費用が4億1100万ドルであることや、Squareの2018年のCash Appユーザー獲得数が800万人であることを考慮したほか、Squareは主にはB2B企業であることから、マーケティング費用全体に占めるCash App関連の割合を3分の1と想定しています。

[3] 当該予想値は保守的な予想と言えます。デジタルウォレット運営会社は、例えば銀行の場合にかかる物理的な支店に関連する費用などを削減可能であり、利益率が上昇する可能性を秘めていますが、当該予想値ではそれが考慮されていません。当該予想値は、顧客獲得コスト低下によるコスト減少の影響のみを反映しており、デジタルウォレットの収益の流れがリテール銀行と全く同じであると想定しています。