電気自動車1は総じて従来の「S字曲線」型の普及パターンを打ち破っている様相であり、特にTeslaはそれが顕著です。ARK社のリサーチによると、電気自動車の販売台数は従来の自動車業界を凌ぐ伸びを見せており、いわばその先頭に立っているのがTeslaです。

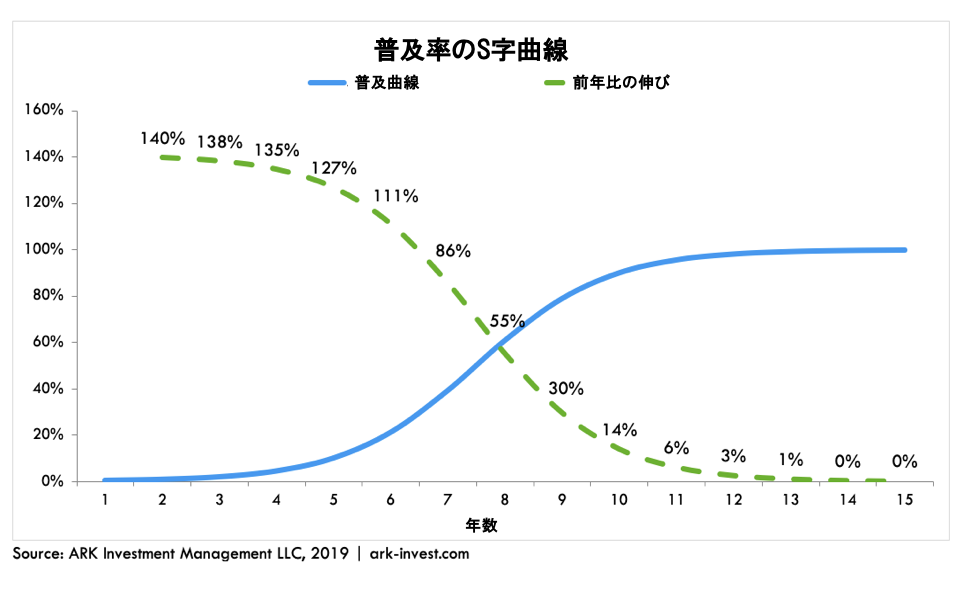

典型的なS字型の普及サイクルでは、以下のチャートが示すように、新しいテクノロジーが有効市場に浸透するにつれて成長率が鈍化します。

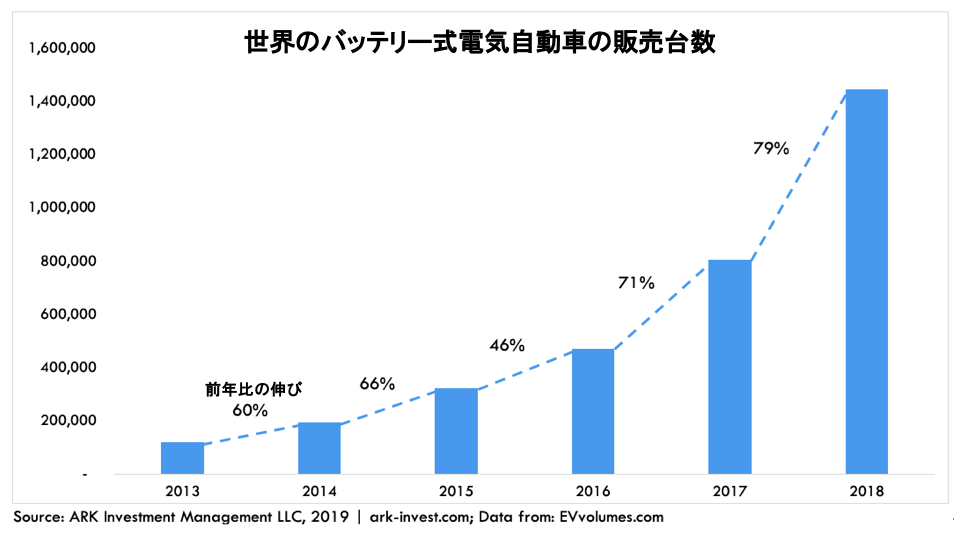

従来のS字型の普及サイクルとは対照的に、電気自動車の売上成長率は2013年の60%から2018年には79%に加速しており(下のチャート参照)、電気自動車の有効市場が拡大していることを示唆しています。

電気自動車市場の急速な成長は、多くのアナリストにとって予想外でした。数ある予測機関のなかでも米国エネルギー情報局(EIA) は、4年前の時点で、2020年代初頭の電気自動車の総販売台数を数十万台と予想していました。しかし、2018年には販売台数が145万台に到達したことを受け、同局は今では電気自動車の販売台数が2023年におよそ400~450万台に増加すると予想しています。これは、昨年は79%であった販売台数の伸び率が向こう5年間で年率25%に減速することを示しています。一方、ARK社では、ライトの法則(コストは累積生産量に対して指数関数的に減少する)に基づき、電気自動車の販売が2023年にコンセンサス予想の約6倍となる2600万台に達する(年率78%の成長に相当)と予想しています。

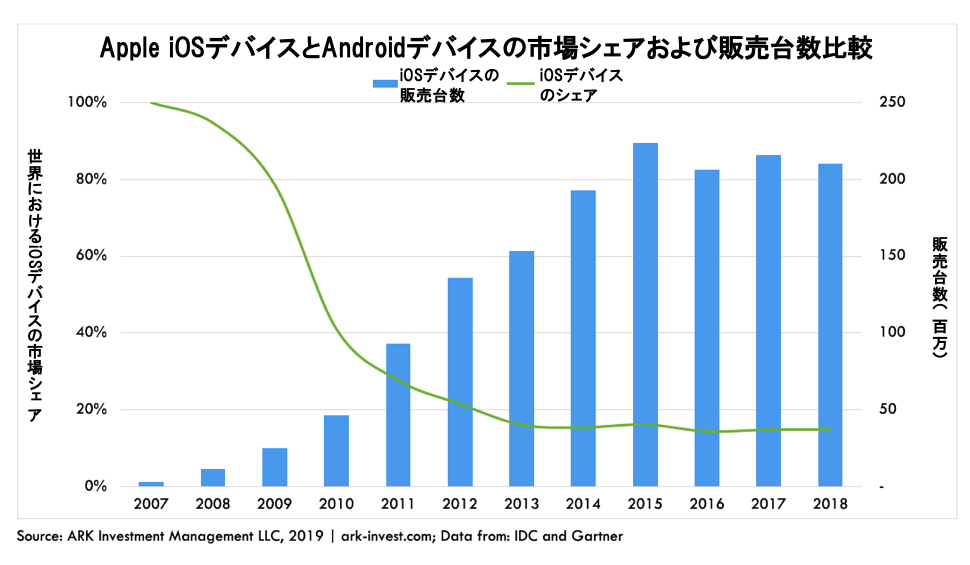

電気自動車市場の発展におけるARKの命題は、バッテリー・コストの低下に伴って自動車メーカーが生産の中心を電気自動車にシフトさせることにより、同種のガソリン車と同程度の店頭表示価格が可能となるというものです。興味深いのは、急速に拡大する市場では、企業は売上げの成長を維持しながら同時に市場シェアを落とす場合があることです。Appleは、以下のチャートが示す通り、世界最高益を誇るスマートフォン・メーカーになる過程でその市場シェアの80%超を失いました。

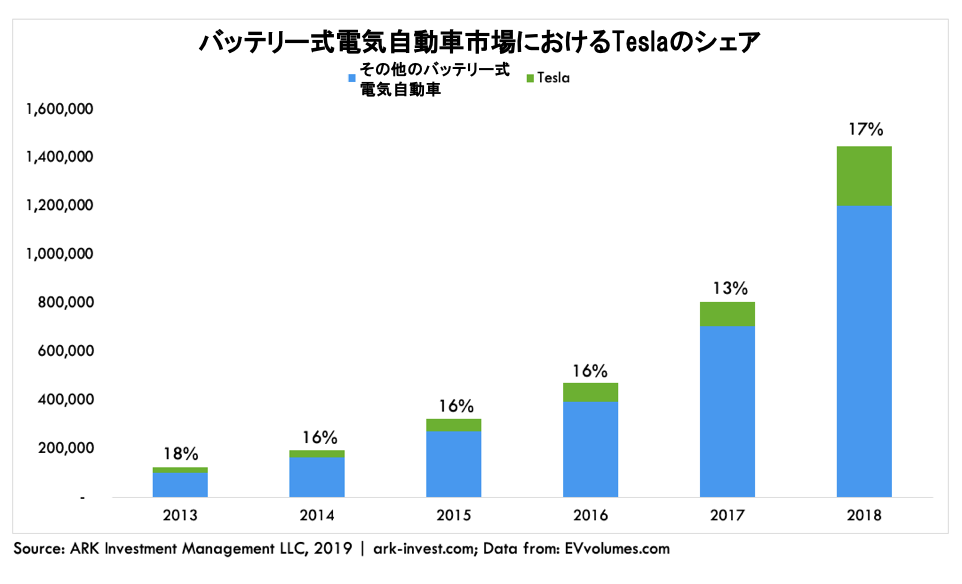

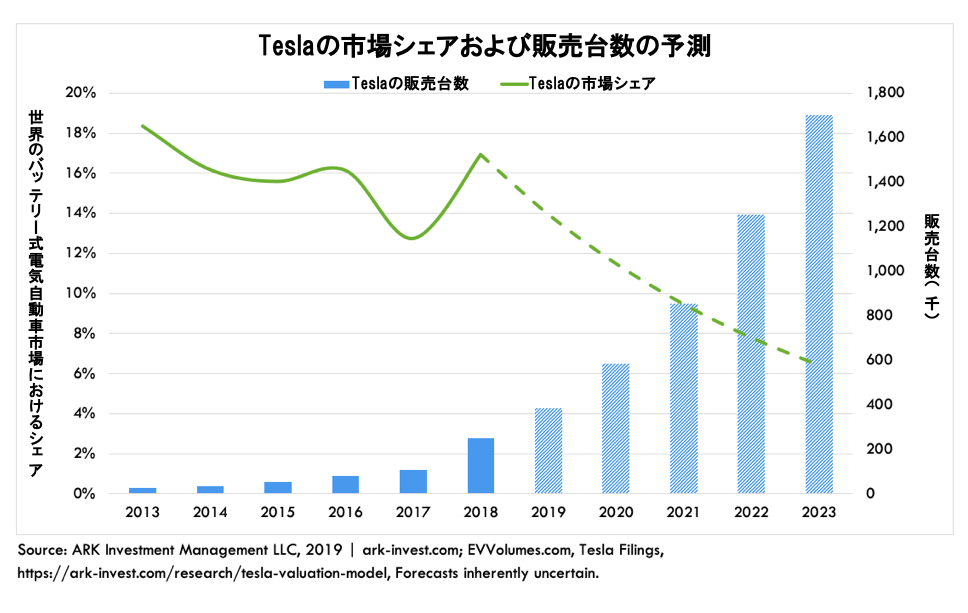

これまでのところ、市場がすでに並外れた成長を見せている一方で、Teslaにはシェア低下の傾向は見られていません。電気自動車市場は、2013年以来11倍超の拡大を見せていますが、Teslaは概ね市場シェアを維持してきました(以下のチャート参照)。

とは言え、ARK社ではTeslaがAppleと同じ歩みを辿り、市場の高級車分野において優位性を維持する一方でシェアを落としていくと予想しています。ARK社は、その弱気シナリオにおいて、Teslaは向こう5年間で販売台数が2018年の24万5千台から年率47%で増加し2023年に170万台に達する一方、市場シェアについては17%から6%へとその3分の2を失うとみてい ます(下のチャート参照)。強気シナリオでは、同期間に販売台数が年率65%で増加し300万台となる一方、市場シェアは17%から11%へと落ち込むと予想しています。

電気自動車業界の足元の傾向を踏まえ、ARK社では、企業がバッテリー・パックの生産調整を図るなか、市場が全体として供給制約に見舞われる可能性あると考えています。また、トップダウンおよびボトムアップのモデルがどのように相互作用するかという点も特筆すべきでしょう。供給の制約によって市場全体の規模が制限されるとしても、そのより小さいパイにおける特定の企業のシェアが必ずしも同じ度合いで制限されるとは限りません。電気自動車の競争が限定的な米国では、Teslaが生産調整を続ける一方で2013年に38%だった市場シェアを2018年には80%へと拡大しました2。 供給が制約された環境であることによって、自動車業界では一般的に予想されるよりも少数の企業がより多くの市場シェアを獲得する可能性があります。自動車がますますソフトウェア主導になりつつあり、これが大規模な市場再編につながる可能性がある、という複合的要因もあります。

競争の激化は、Teslaにとって好材料となるかもしれません。従来の自動車会社は、電気自動車を販売しようとするにあたってまず、性能から総所有コスト、自動車を定期的に改善するOTA(無線ネットワーク)でのソフトウェアの更新に至るまで、その利点を伝えて電気自動車がガソリン車よりも優れていることを顧客に納得させなければなりません。一旦電気自動車にすると決めたら、顧客は様々な電気自動車のラインアップ間で比較するようになるため、Teslaには競争優位性があると考えています。

1. ARKで電気自動車と見なしているのは、バッテリー式のもののみです

2. InsideEVs.com

ARK's statements are not an endorsement of any company or a recommendation to buy, sell or hold any security. For a list of all purchases and sales made by ARK for client accounts during the past year that could be considered by the SEC as recommendations, click here. It should not be assumed that recommendations made in the future will be profitable or will equal the performance of the securities in this list. For full disclosures, click here.