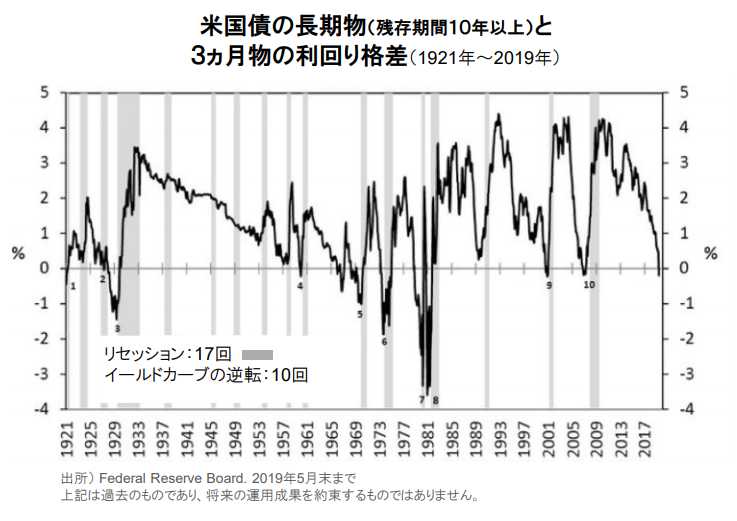

イールドカーブが足元で長短逆転したことを投資家は悪いニュースと受け止め、市場に動揺が走っているようです。確かに、以下のデータが示す通り、過去100年においては、イールドカーブの逆転は、およそ1年以内にリセッション入りする予兆だったことが多いのは事実です。

1929年までの50年間のデータに基づき、イールドカーブはデフレを伴なう景気拡大を示唆していると考える

ARK社では、過去100年で初めて、イノベーションが19世紀末以来見られたことのないペースで加速しており、これが引き起している過去の常識で理解できない経済的なシグナルが、人々の不安や疑念を掻き立てているのだと考えています。しかし我々は、これらのシグナルは実はこの先の「景気拡大局面」の前兆であると見ています。

イールドカーブの逆転は現在、他のどの経済指標よりも大きな不安を引き起こしているようです。米国の実質経済成長が加速している一方で世界の他の国々では経済成長が予想を下回り、世界中でインフレ率および金利が予想を下回っていることから、景気拡大局面の持続可能性に疑念が投げかけられています。

法人税改革と規制緩和が立役者となって、米国は他の国々に比べて高い経済成長と投資資本利益率を達成し、これがドルを支えるとともに、重要な点としてイノベーションを促進してきました。足元では米国が多くの国と貿易面で対立していることで実態が歪められている面がありますが、米政権の優先事項に対する我々の理解が正しければ、解決策には世界的な関税の低減が含まれると想定され、イノベーションの波が勢いを増して世界中に広がる可能性もあります。

株式や債券の投資家の多くはイールドカーブのフラット化や逆転に当惑していますが、我々は、我々自身が定義する5つのイノベーション・プラットフォームの浸透の勢いが増しており、それが結果として従来型の経済および金融指標に混乱をもたらしている、つまり従来型の指標では捉えられない世界に進みつつあるのだと確信しています。

5つのプラットフォームとは、DNAシーケンス解析、ロボット工学、エネルギー貯蔵(高度バッテリー技術)、人工知能、およびブロックチェーン技術です。各プラットフォームは、技術的な実現可能性が高まったことにより、費用曲線の低下、生産性の急上昇、急速な成長の実現という特性を有しています。なお、これほどまでに複数のイノベーションが同時に発展するのは、19世紀終盤以来で初めてのことです。

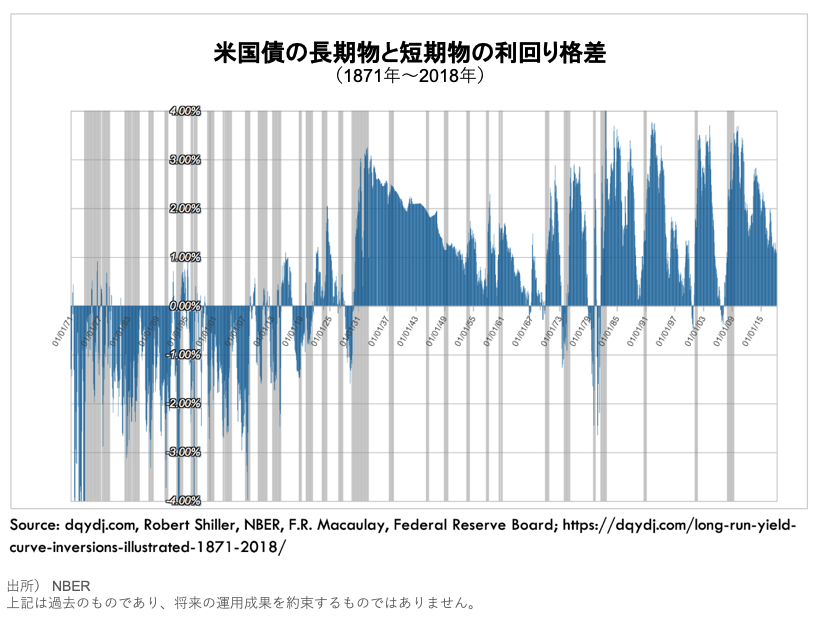

およそ150年前に世界の在り方を変えたのは、内燃機関、電話、電気という3つのイノベーション・プラットフォームの同時展開でした。その後1929年までの50年間は、成長率および生産性が高い方に上振れした一方でインフレは低い方に下振れしたことで、「デフレを伴なう景気拡大」がもたらされ、イールドカーブは逆転しました(下のチャート参照)。当時イールドカーブが右肩上がりとなるのは実は稀で、また1913年まではFRB(連邦準備制度理事会)が存在しなかったこともあって、経済は今日よりも景気悪化の影響を受けやすい状態にありました(チャートのグレー部分)。別途NBER(全米経済研究所)が当該期間に対して分析を行なっていますが、短期金利が急速な実質成長に反応して上昇する一方、長期金利はインフレ減速を受けて上昇が遅れることは、株式市場にとって追い風となる好循環に繋がっていました。

今日のイノベーション・プラットフォームは1800年代終盤の時よりも非常に早いペースで発展しています。今日において、イノベーションが及ぼす影響に対する理解不足や混乱(足元の逆イールドに対する過剰反応を含む)が起こっている一因はおそらく、政府がデジタル化時代の経済モメンタムの測定に、依然として産業化時代に考案された経済統計を用いていることでしょう。その結果として、経済統計は実質成長と生産性を過小評価し、一方でインフレを過大評価しているものと思われます。

米中の税制改革と規制緩和が加わることによって、5つのイノベーション・プラットフォームは世界の在り方を変えるイノベーションの巨大な波を引き起こし、20世紀初頭に「狂騒の20年代」につながった局面に匹敵するような「デフレを伴なう景気拡大」をもたらす可能性があります。そのような環境では、イールドカーブの逆転は株式市場にとって極めて良い知らせなのです。

結論

過去100年の状況に鑑み、エコノミストは全般的に逆イールドを悪い兆候と決めつけています。つまり「今回は違う」―ではないと。しかし、破壊的イノベーションの観点から見れば、「今回も違わない」のです。(イノベーションが同時進行し世界を変えた)1929年までの50年間は、その3分の2近くにおいてイールドカーブが逆転していました。内燃機関、電話、電気の「夜明け」には、実質成長および生産性が促進され、また生産性の向上によってインフレが抑制されました。FRBが存在せず政府の干渉が最低限であった「創造的破壊」の時代において、米国の実質GDP成長率は平均3.7%、インフレ率は同1.1%、一方で短期金利の平均はおよそ4.8%、長期金利はおよそ3.8%でした。つまりイールドカーブは逆転していたのです。

したがって、「今回も違わない」のですが、大規模な技術の躍進が経済活動やイールドカーブに与える影響を理解するためには、投資家は歴史を深く掘り下げる必要があります。我々ARKは、株式市場を利用して向こう5年から20年にかけて飛躍的に拡大するイノベーション・プラットフォームを捉え、そこからの投資リターンを獲得することを今後も目指していきます。

当レポートの内容はARK社による独自の見解であり、文責はARK社にのみあります。また、ARK社の英語による2019年7月発行のレポートの日本語訳であり、内容については英語による原本が日本語版に優先します。なお翻訳にあたっては、2019年8月16日時点の金利状況などに鑑み、一部の削除を行ないました。全文を確認したい場合はhttps://ark-invest.com/research/inverted-yield-curve をご覧ください。