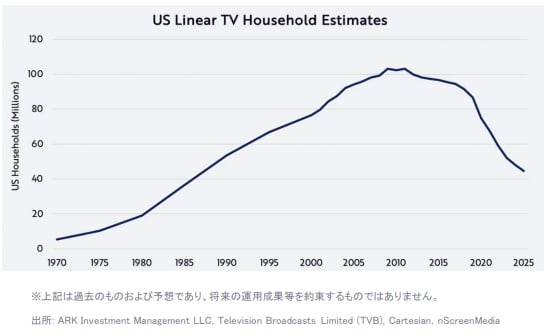

リニアテレビ(※ 時間ごとにプログラムがある伝統的なテレビやケーブルテレビ)は、一見低価格で何千ものチャンネルを視聴者に提供してきましたが、今日のユーザーは、より現代的な選択肢とより良い取引を求めています。米国では約8,600万世帯がいまだにリニアテレビを利用していますが、その時代は終わりつつあるようです。

破壊的イノベーションは、最初はゆっくりと、そしてある時点ですべてが一気に進化するという典型的なパターンを辿ります。2011年をピークに、米国のリニアテレビ世帯の数は、年率2.1%で減少しています。しかし、当社の調査によると、米国のリニアテレビ世帯の数は、2020年初めの8,600万世帯から2025年までには4,400万世帯へとほぼ半減し、30年以上前の水準になると考えられます(下図参照)。

8年連続で視聴者数が減少しているにもかかわらず、リニアテレビの広告は驚くほど安定しており、嵐の前の静けさだと私たちは考えています。今後5年間にコードカット(※ケーブルテレビの解約)が加速すると、リニアテレビの広告費は700億米ドルから約340億米ドルへと50%以上減少する可能性が高くなるでしょう。これは、2008年から2009年にかけての世界金融危機における印刷メディアの終焉に似た急激な変化です。紙媒体の広告は、読者数の減少に何年も耐えてきましたが、何年もの間2桁台の落ち込みに苦しみました。

紙媒体の場合と同様に、広告費はリニアテレビからストリーミングのようなより効率的なプラットフォームに移行する可能性が高いと考えており、この傾向は従来のメディア企業も認識しています。例えば、昨年だけでも、Comcast、Fox、Viacomの3社が、広告付きストリーミング分野の3社を買収しています。それぞれ、Xumo、Tubi、Pluto TVです。

その一方で、コネクテッドTVプラットフォームは、従来のメディア企業にとって脅威となりつつあります。Roku、Fire TV、Android TVなどのテレビ用OSは、テレビを購入する際の動機付けとなっています。今後5年から10年の間に、当社が考えるようにストリーミングの広告市場が急上昇すれば、RokuのようなテレビOSは、収益のシェアシフトの恩恵を受け、それぞれのチャンネルの広告負荷の30%を担うことになるでしょう。

最も収益性の高い番組カテゴリーのひとつであるスポーツ中継では、いまだに有利な立場にあるものの、リニアテレビはもう限界のようです。当社の分析は、スポーツ中継がなければ、コードカット率が爆発的に上昇することを示唆しています。The Trade Desk (TTD)によると、60%の世帯がケーブルテレビに加入しているのは、主にスポーツのライブ中継のためであり、リニアテレビプレーヤーがスポーツの放送権に何十億米ドルも支払う理由となっています。スポーツを見るかどうかにかかわらず、ケーブルテレビの場合、世帯の月額使用料の約20%(月額約21米ドル)がスポーツ番組に支払われています。

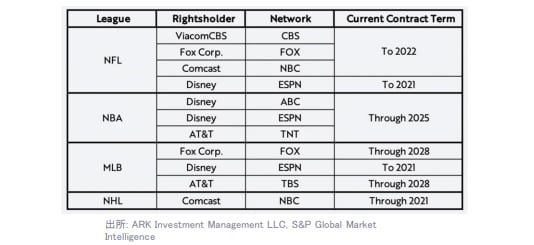

さらに悪いことに、4大スポーツリーグのうち3つのリーグは、今後2年間で契約の再交渉を行う予定です。早ければ今年中に、NFL、MLB、NHLが大手ネットワークとの契約を打ち切る可能性があります(下図参照)。

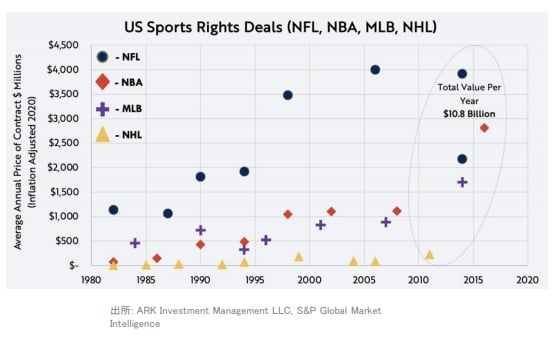

ここ数年、スポーツリーグはストリーミングを実験的に導入していますが、ストリーミング・ファーストの全米放送契約を結んだところはありませんでした。結果的には、リニアプレーヤーの方がより広い範囲をカバーしています。とはいえ、スポーツリーグは交渉のたびにより多くの価値を引き出しており、最新の交渉では、以下のように主要4リーグで年間108億米ドルの価値があります。

Amazon、Apple、Googleなど、より多くの資金力とリーチを持つプレイヤーが、コアビジネスの顧客獲得チャネルとしてストリーミングを利用している今、彼らのデジタル入札予算は、リニアテレビが追いつけないほどの規模にまで拡大すると思われます。最近では、AmazonがFOXの「Thursday Night Football」のストリーミング配信権を延長し、1年に1試合の独占権を獲得しましたが、これはスポーツリーグが将来的に、より広範なストリーミング配信の契約に前向きになる可能性を示しています。そうなると、ユーザーは、他の場所では何分の1かの料金で見られるスポーツ中継に、なぜ高い料金を払うのか、という疑問を持つようになると思います。

スポーツの生中継権をめぐる競争の激化、リニアテレビのユーザー数の減少、新たなストリーミングの選択肢の急増を考えると、リニアテレビの終焉は「if (もしかして)」ではなく「when (いつ)」の問題になったと言えます。

ARK's statements are not an endorsement of any company or a recommendation to buy, sell or hold any security. For a list of all purchases and sales made by ARK for client accounts during the past year that could be considered by the SEC as recommendations, click here. It should not be assumed that recommendations made in the future will be profitable or will equal the performance of the securities in this list. For full disclosures, click here.