現在台頭してきているデジタルウォレットは、今後5~10年間で世界中の従来からの支店型銀行ネットワークを覆してしまう可能性があります。すでに中国のアリペイ(Alipay)やケニアのエムペサ(M-Pesa)といったデジタルウォレット・サービスは、取り込むのが難しい顧客層を獲得し、決済プラットフォーム、投資、融資、保険、資産運用へのアクセスを提供しています。こうしたデジタルウォレットのエコシステムは、銀行商品の提供方法に大規模な革命をもたらしており、その傾向は新興国において特に顕著です。従来型の銀行ネットワークが十分に確立されている米国では、デジタルウォレットの普及がそれほど進まない状況が最近まで続いていました。

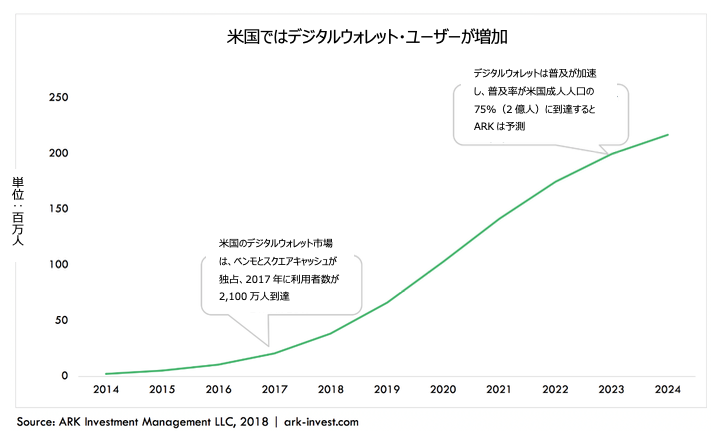

ペイパル社傘下のベンモ(Venmo)やスクエア社のキャッシュアプ(Cash App)などのP2P送金(個人間送金)アプリのおかげで、2017年はデジタルウォレットにとって重要な年となりました。ARKの試算によると、これらの2つのデジタルウォレット・アプリは、2017年末までに米国国内のユーザー数が2,100万人に達し、過去1年間ではさらに60~80%増加して4,000万~4,500万人に拡大するなど、従来型の銀行における新規開設口座数をはるかに凌駕しています。1 ソーシャルネットワーク機能やP2Pウォレット機能を提供する人気アプリのベンモは、ユーザー数が3,000万人に迫っており、預金口座数でベンモを上回る銀行はバンク・オブ・アメリカ、JPモルガンチェース、ウェルズファーゴのみとなっています。2013年に公開されたスクエア社のキャッシュアプは、2017年にアクティブユーザー数が200万人から700万人に急増するなど転換点を迎えたのち、2019年内には1,500万ユーザーに迫る勢いで、「預金口座数」ベースでほぼ米国国内トップ10入りしています。

ARKの予測によると、ベンモとスクエアが独占する米国デジタルウォレット市場のユーザー数は2023年までに2億人に迫るとみられます。つまり、あと5年すれば米国成人人口の75%に普及していることになります(下グラフ参照)。

一見大胆なこの予測は、利用者数が増えるほどサービスの価値が高まることを指すネットワーク効果を根拠としています。ネットワーク効果は、デジタルウォレットの急速な普及に拍車をかけています。フリクション(手間)なしに、レストランでの支払いや家賃を友人と割り勘できたり、近所の小売店舗で小額の買い物ができたりするなどの体験を通じて、すべてのユーザーがそのネットワークの「顧客獲得」に貢献しています。また、ユーザーからの支持を高めているのが、マーチャント(店舗側)のPOS(販売時点情報管理)の統合、ロイヤリティおよびリワード・プログラム、パーソナルファイナンス管理アプリといった商品の拡張機能です。

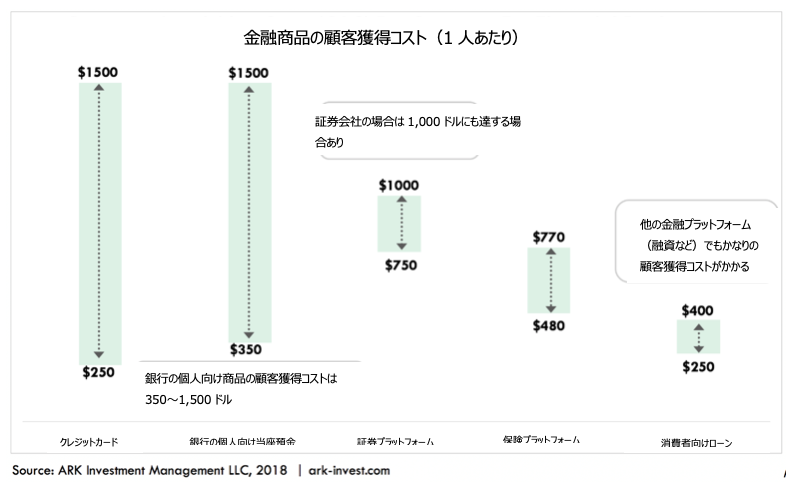

おそらくより重要なのは、これらのデジタルウォレットは銀行支店の役割を奪い取る可能性を持っていることです。個人向けにバンキングサービスを提供する大規模な銀行は、顧客を獲得する上で不動産(銀行支店およびATMの両方)を拠り所としています。物理的なインフラはスタッフの配置や保守に多額のコストがかかり、顧客獲得コストが1名あたり350~1,500ドルへと押し上げられます(下チャート参照)。興味深いことに、デジタルウォレットが普及し始めて市場シェアを獲得しているなか、競合関係にあるオフラインの銀行は物理的なインフラへの投資を倍増させており、それが多額の顧客獲得コストとして跳ね返っています。例えば、JPモルガンチェースは銀行支店を新たに合計400店舗、フィラデルフィア州だけでも50店舗増やす計画を発表しています。

対照的に、デジタルウォレット・プロバイダーは、所得や支出に関するリアルタイムデータのおかげで、1名あたりわずか20ドルほどで顧客を獲得できます。従来の銀行支店サービスを提供するために必要な事業運営・規制面のインフラはすべて整っていないかもしれませんが、デジタルウォレット・プロバイダーは、それらの機能をホワイトラベル化(他社開発の機能を自社ブランドとして提供)または獲得し、銀行が費やしている費用の何分の1かで新ユーザーを集められるとみられます。

バンキングサービスの最前面に位置するデジタルウォレットは、獲得したすべての顧客のライフタイムバリュー(生涯価値)の一部を取り込み、繁栄していくと考えられます。従来型銀行の時価総額中央値によると、足元において投資家は要求払預金1口座あたり3,400ドルを支払っていることになります。そうした要求払預金口座はいずれも、モバイルバンキングによる脱仲介化リスクにさらされています。もし投資家がデジタルウォレット・ユーザーの価値をそうした要求払預金口座と同様に評価した場合、2023年には2億ユーザーに達するとされるデジタルウォレットの市場機会は最大7,000億ドルにのぼる可能性があり、おそらく勝ち組が大半を手中にすると思われます。ARKの試算によるとベンモはペイパル社の時価総額のうち約150億ドルを占めている可能性があることや、スクエア社の時価総額が約250億ドルのぼることは、この市場機会の大きさを物語っています。

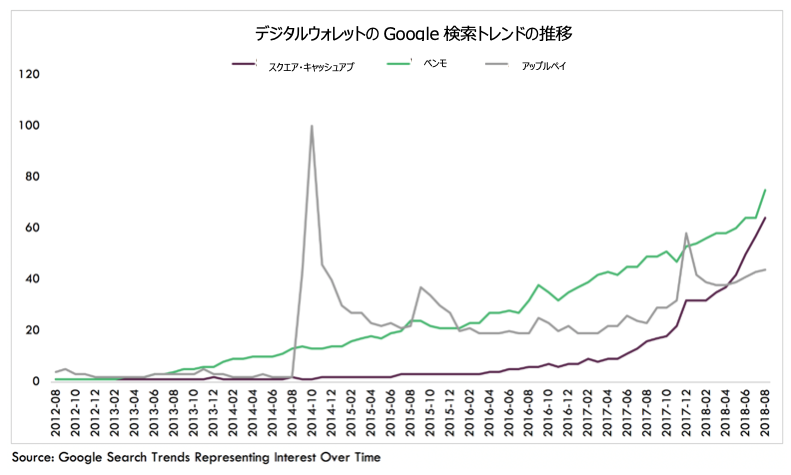

スクエア社のキャッシュアプ、ベンモ、そしておそらくアップルペイ(Apple Pay)は、強力なネットワーク効果の恩恵を十分に享受するとみられます。Googleの検索トレンドによると、それら3つのサービスはみな似たような水準の関心を集めていますが、スクエア社のキャッシュアプは、ベンモやアップルペイと比べてもより加速度的な成長段階に入っています(下チャート参照)。

補足的な話になりますが、デジタルウォレットは暗号資産にアクセスするゲートウェイ(入り口)となる可能性があります。まだ黎明期にあるものの、デジタルサービスは暗号資産に対応したものが当たり前となり、そうしたサービスへのアクセスを提供する企業は大きな経済的影響力を手にするとみられます。スクエア社のキャッシュアプは、大規模なユーザー基盤を持つデジタルウォレットのなかで初めてそうした機能を構築しています。

[1] ARKでは、ベンモのユーザー数を1,800万人、キャッシュアプのユーザー数を700万人と試算しています。また、一部層のユーザー(4百万人)はこれらの両方のアプリを利用していると考え、2017年の合計ユーザー数は2,100万人であったとみています。